��������

admin

���ʲ���

����������ָ��ijһ�������I(m��i)������u(m��i)������Ŀ��q���߿����ڙ�(qu��n)���@��������ǰ��ӑՓ�^(gu��)�IJ��ԵĽM�ϣ���ijЩ��r���ஔ(d��ng)��Ч����������(qu��n)

��(ji��n)�ε��f(shu��)������������ָ�u(m��i)��һ�������ڙ�(qu��n)����(sh��)���Ș�(bi��o)����؛�^��Ҫ���Ҋ(ji��n)�ı�����2�����磬���O(sh��)�F(xi��n)����9��15�գ�����8055�I(m��i)��12������؛�ϼs��ͬ�r(sh��)�Ը�130�ăr(ji��)��֧����(qu��n)�����u(m��i)���ɷ�12��86���q�ڙ�(qu��n)����@��260�c(di��n)�ę�(qu��n)���𡣣���(du��)�������ԣ�1��(g��)�c(di��n)�r(ji��)ֵ5��Ԫ������ˣ��@һ�����x����1300��Ԫ�����б��o(h��)�������L(f��ng)�U(xi��n)��Ȼ���ڣ�����ҪС����ȫ�I(m��i)����؛�^�硣�ڙ�(qu��n)���ڕr(sh��)���Ј�(ch��ng)��횵���7795���£���ŕ�(hu��)�a(ch��n)���pʧ�����������m(x��)�M(f��i)������(du��)����؛�^����ԣ��Ј�(ch��ng)����8055���£���ŕ�(hu��)�a(ch��n)��̝�p���������Ķ��^�����У��@һ���Ե�ӯ��Ҳ������ȫ�I(m��i)����؛�^�硣����ڙ�(qu��n)���ڕr(sh��)���Ј�(ch��ng)�ձP(p��n)��8305����ô��؛�^��ēpʧ��250�c(di��n)��Ҳ����1250��Ԫ����?y��n)?6���q�ڙ�(qu��n)���ڕr(sh��)�ѽ�(j��ng)�����ڃr(ji��)ֵ�������@һ���Ԍ��a(ch��n)��2550��Ԫ�����棬���е��ڙ�(qu��n)��(qu��n)����ȫ���@�á���(y��ng)ԓע����ǣ��@һ���Ա�δ��Ѻ�ڙ�(qu��n)�ܫ@�ø������档���@��(g��)�����У�δ��Ѻ���q�ڙ�(qu��n)���u(m��i)��ֻ���յ�1300��Ԫ������2550��Ԫ��

�L(f��ng)�U(xi��n)�أ���������(qu��n)�Ѓɷ�����L(f��ng)�U(xi��n)������?c��)��е�Ѻ��δ��Ѻ�ڙ?qu��n)�мs�r(sh��)������(hu��)���F(xi��n)������Ј�(ch��ng)���m(x��)�µ�����؛���L(f��ng)�U(xi��n)�ǟo(w��)�ġ�����Ј�(ch��ng)���m(x��)�ϓP(y��ng)�������L(f��ng)�U(xi��n)Ҳ�ǟo(w��)�ģ���?y��n)���߀��һ��(g��)δ��Ѻ���q�ڙ�(qu��n)��Ҫ̎�������q�ڙ�(qu��n)�����������u(m��i)��һ���J(r��n)���Ј�(ch��ng)ǰ���������������q�������ڙ�(qu��n)�����������u(m��i)��������12������؛���u(m��i)���ɱ�����؛�^���12�¿����ڙ�(qu��n)��һ���J(r��n)���Ј�(ch��ng)ǰ�������������������ڴ�֮ǰ������(j��ng)��(qi��ng)�{(di��o)�^(gu��)��������Ҳ���@ô���ģ��@�N���Կ����ஔ(d��ng)ٍ�X(qi��n)������횵õ����õĹ����������������u(m��i)����(y��ng)ԓ֪����ӯ̝ƽ���c(di��n)���o(w��)Փ�Ǹ���߀�ǵ����Ј�(ch��ng)�r(ji��)���ґ�(y��ng)ԓ���^���ܵ����{�r(sh��)�M(j��n)����Ч��������õ��^���ǣ��ڱ�Ҫ����r�£�������ӯ�����g���M(j��n)�з��ء�

��������

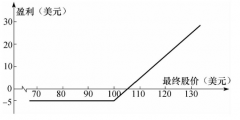

�I(m��i)����ʞ�2��1�Ŀ��q�ڙ�(qu��n)�����������ף���ָ�I(m��i)��һ�ݵ̓r(ji��)�Ŀ��q�ڙ�(qu��n)�����u(m��i)���ɷݸ߃r(ji��)�Ŀ��q�ڙ�(qu��n)�����磬5�´F(xi��n)��(b��o)16.89��Ԫ/��ʽ�����������34����/��ʽ���ăr(ji��)���I(m��i)��һ��5��1700���q�ڙ�(qu��n)���Ը�14���ֵăr(ji��)���u(m��i)���ɷ�1750���q�ڙ�(qu��n)����(d��ng)�r(ji��)��̎��17��Ԫ/��ʽ�����r(sh��)������6����/��ʽ���ă��ɱ����㲢�](m��i)��ʲô��(sh��)�H�L(f��ng)�U(xi��n)����(sh��)�H�ϣ����һ�_(k��i)ʼ�r(sh��)��õ�����������Ԓ(hu��)���͛](m��i)�������L(f��ng)�U(xi��n)��������ӯ�����F(xi��n)�ڵ��ڕr(sh��)�Ј�(ch��ng)�_(d��)���ǂ�(g��)���ߵ��Й�(qu��n)�r(ji��)������ڙ�(qu��n)���ڕr(sh��)�����\(y��n)����17.50��Ԫ/��ʽ������ô����ܫ@��28����/��ʽ���ę�(qu��n)���𣬲���1700�ڙ�(qu��n)�ϫ@��16����/��ʽ�������棨50�pȥ34����44����/��ʽ���������������档�����ǂ�(g��)���ߵ��Й�(qu��n)�r(ji��)��ӯ���͕�(hu��)�p�٣���?y��n)�?du��)��δ��Ѻ�ڙ�(qu��n)���ԓpʧ�ǟo(w��)�ģ����q�ڙ�(qu��n)��������������L(f��ng)�U(xi��n)ͨ���l(f��)���ڃr(ji��)�����з��棬�����ڙ�(qu��n)��������������L(f��ng)�U(xi��n)���Ј�(ch��ng)���з��档���������ͱ�������(qu��n)�(l��i)�ƣ����漰�u(m��i)��δ��Ѻ�ڙ�(qu��n)���������ȴ_����ӯ���^(q��)�g������������L(f��ng)�U(xi��n)����(du��)���q�ڙ�(qu��n)�������������������L(f��ng)�U(xi��n)����(du��)�����ڙ�(qu��n)�����������^С������ijЩ��r�²��������@һ�����?g��u)?qi��ng)�{(di��o)һ�£��㑪(y��ng)ԓ�����Ի������q�����Ј�(ch��ng)��ʹ���@һ���ԡ���(sh��)�H����߀����ʹ�ßo(w��)�ı��ʺ��Й�(qu��n)�r(ji��)�M�ϣ�ͬ�r(sh��)ҲҪ��(du��)�Ј�(ch��ng)��r�Д����ã����O(ji��n)�����Ɇ�(w��n)���Ј�(ch��ng)��