��ָ��؛���ڱ�ֵ���ڵ��L(f��ng)�U

2024-06-28 17:15

��Դ:δ֪

����: admin

�P(gu��n)ע����ķ�W(w��ng)�ھ���

�ھ���ԃ��

-

������c���P(gu��n)ע����ķ�W(w��ng)�ھ��ͷ�

�mȻ��ָ��؛���ڱ�ֵ�܉�ʹ�҂����Cȯ�F(xi��n)؛�Ј��ϲ����ر����L(f��ng)�U����ס���A���������@������ʾʹ���@һ���ܾ����f�oһʧ�����o�L(f��ng)�U�ˡ����ϣ����\���ױ���ͬ�r��Ҳ���o�҂����������е��L(f��ng)�U���L(f��ng)�U��Ҫ���������ׂ����棺

��һ�������L(f��ng)�U

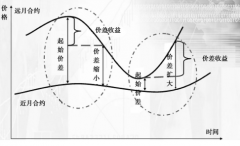

������ָ�Cȯ�F(xi��n)؛�Ј��ϵĜ���300ָ��(sh��)���߄��c��؛�Ј��Ϝ���300ָ��(sh��)�Ľ��ںϼs����؛�r��֮���������F(xi��n)؛�r����؛�r��

�����ڱ�ֵ�����У�����F(xi��n)؛�Ј�����؛�Ј��r��׃�ӵķ�����ȫһ�£���ô�oՓ���M(j��n)�е��I�����ڱ�ֵ߀���u�����ڱ�ֵ�����܉�ʹ�ɂ��Ј���ӯ̝��ȫ����������ڌ��H�����У��ɂ��Ј�׃�ӵ�څ���mȻ��ͬ�������Ȳ�һ��һģһ�ӡ�

���ڹ�ָ��؛��ȡ�F(xi��n)�����Y(ji��)��r���Ԙ�(bi��o)��ָ��(sh��)����С�r�����g(sh��)ƽ���rӋ��Á��ģ��ϼs���ڕr��؛�r�����(qi��ng)���Ք��ڬF(xi��n)؛ָ��(sh��)��Ҳ�����f����ָ��؛���ڕr������ӽ���0�����ںϼs����֮ǰ���mȻ�F(xi��n)؛ָ��(sh��)�c���ºϼs�ڃr�c��(sh��)֮�g�Ļ����S���r�g�����Ƴ��sС��څ�ݣ�����ijһ�r�̵Ļ���׃���ǟoҎ(gu��)�ɵġ������ֵ���c��؛�ϼs�����ղ�һ�£����@�N��r�£��ױ�ӯ̝��һ������ȫ����������ܳ��F(xi��n)���A���̓�̝�p����r��Ҳ�����f�������׃����Ӱ�Ͷ�Y�����ڱ�ֵ��Ч�������@���Ƕȁ��f���ױ�Ҳ�����L(f��ng)�U�ģ������ڻ����L(f��ng)�U����ˣ��ڌ��H���ڱ�ֵ�r����(y��ng)��(d��ng)�M��ʹ��ֵ���c��؛�ϼs�����ձ���һ�»�ӽ���һ����f���x����؛�ϼs��(y��ng)��(d��ng)�x�ڱ�ֵ��֮����ǂ���������·ݺϼs��

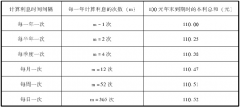

������βϵ��(sh��)׃���L(f��ng)�U

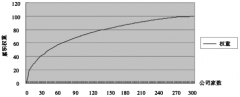

βϵ��(sh��)�Ǹ���(j��)���������vʷ�Y��Ӌ��õ��ġ�βֵ�Ĵ�С�P(gu��n)ϵ���ױ��I�u�ϼs��(sh��)���Ķ��٣����βϵ��(sh��)�ķ�(w��n)�������P(gu��n)��Ҫ������������е���Ʊ�M���M(j��n)�����ڱ�ֵ���t�������ڂ���βֵ�ĕr׃�ԣ�����һ����βϵ��(sh��)׃���L(f��ng)�U����ˣ���βֵ���^��(w��n)���Ĺ�Ʊ����(g��u)�ɵĽM���M(j��n)�����ڱ�ֵЧ���^�á�Ͷ�Y�ߑ�(y��ng)������βֵ�ĕr׃�����M(j��n)�ЄӑB(t��i)��ۙ�����r�{(di��o)���M����βֵ�^�͡����߲���(w��n)���Ĺ�Ʊ��

���������C������L(f��ng)�U

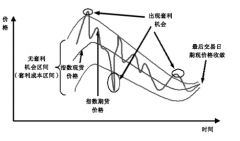

��ָ��؛�����Ю�(d��ng)�՟oؓ(f��)���Y(ji��)���ƶȣ��������؛�^����F(xi��n)̝�p�r��Ͷ�Y�߿��ܱ�Ҫ���C���a�㵽Ҏ(gu��)����ˮƽ�����Ͷ�Y���Y�����D(zhu��n)���㣬���ܟo�����r�a�㱣�C�������(qi��ng)��ƽ�}�����ڱ�ֵ���Ծʹ���ա����ԣ�Ͷ�Y�ߑ�(y��ng)����ָ��؛�ı��C��׃���г���A(y��)������(zh��n)����m������Y��

���ģ�ϵ�y(t��ng)�L(f��ng)�U����

ϵ�y(t��ng)�L(f��ng)�U�����҂���������ױ������аl(f��)�F(xi��n)������؛�ϼs���ױ����1������(sh��)�����Еr��Ʊ�M����ֵ����؛�ϼs�rֵ������ȫƥ�䣬����������؛����ĕr�g�������̶��ģ�ÿ�µĵ��������壩���@�cͶ�Y����Ҫ�ױ��ĕr�g��Ҳ��һ��ǡ��ƥ�䣬�@�ʹ���������ϵ�y(t��ng)�L(f��ng)�U���ڣ�Ҳ�����f�]���k������ʹ��Ʊ�M����100���ı��ױ���

؟(z��)�ξ���admin

��(bi��o)����

��ָ,��؛,����,��ֵ,�ڵ�,�L(f��ng)�U,�mȻ,��ָ,��؛,����,

�V��

���T����

���P(gu��n)����

�V��