��ָ��؛�c��Ʊ�F(xi��n)؛�Ј�(ch��ng)����õ�Ч��(y��ng)���������ٲ�Ч��(y��ng)

admin

��ָ��؛�c��Ʊ�F(xi��n)؛�Ј�(ch��ng)����õ�Ч��(y��ng)����——�ٲ�Ч��(y��ng)

“�ٲ�Ч��(y��ng)”����ı��������γəC(j��)��

1.“87�ɞ�(z��i)”�ĺ�(ji��n)Ҫ����

1987������(gu��)���еĴ���P(p��n)�LJ�(gu��)�H����ʷ�Ͼ��И�(bi��o)־�Ե��¼���1987��10��19�գ���·��˹���I(y��)�Ƀr(ji��)ƽ����(sh��)�������_(d��)22.6%������1929���Σ�C(j��)���l(f��)�r(sh��)�ăɱ����@���A���֚vʷ�����ܵĆ������������@һ��Ҳ���Q(ch��ng)��“��ɫ����һ”������(gu��)ȫ��(gu��)һ�Փpʧ��Ʊ��ֵ5000�|��Ԫ���ஔ(d��ng)������(gu��)ȫ��GNPֵ��1/8��(gu��)ȫ���GNPֵ������(gu��)���еĴ���´�Ѹ�����ӣ���Kᄳ���ȫ���Թɞ�(z��i)������(g��)10�£��ɞ�(z��i)���������Ҫ������ֵ�pʧ��17920�|��Ԫ���ஔ(d��ng)�ڵ�һ��������(zh��n)��ֱ�Ӻ��g�ӽ�(j��ng)��(j��)�pʧ3380�|��Ԫ��5.3����2.“�ٲ�Ч��(y��ng)”��Փ�ĺ��x�����γəC(j��)��

�ɞ�(z��i)�l(f��)�����˂��ձ��J(r��n)�飬���������Y���Ј�(ch��ng)�����˹�ָ��؛���ף�����˹����\(y��n)�еIJ���(w��n)�����Ķ���(d��o)���˹ɞ�(z��i)�İl(f��)�������ӡ�һЩ��(zhu��n)�Һ͌W(xu��)�����ģ���(du��)��ָ��؛�����M(j��n)���ˇ�(y��n)�������u(p��ng)������Ҫ��������(y��n)��O(ji��n)�ܣ�����ȡ����ָ��؛���ס��S������(gu��)������������ؔ(c��i)�����L(zh��ng)���Ϟ��Ŀ��y(t��ng)����С�M��(du��)�ɞ�(z��i)��ԭ���M(j��n)���{(di��o)�飬��1988���γ��ˡ����ψ�(b��o)�桷��Brady��1988������(b��o)�������“�ٲ���Փ”��Cascade Theory����(du��)“87�ɞ�(z��i)”�l(f��)����ԭ���M(j��n)���˽��?zhu��n)����_��(du��)��ָ��؛����������|(zh��)�ɣ��J(r��n)���ָ��؛�Ǵ˴ιɞ�(z��i)�������?zh��n)ס������ψ?b��o)�桷�Ļ����Y(ji��)Փ�ǣ�ָ��(sh��)������Ͷ�Y�M�ϱ��U(xi��n)�@���(l��i)�����ڹ�Ʊָ��(sh��)��؛�ͬF(xi��n)؛�Ј�(ch��ng)�����Ƅ�(d��ng)����K��ɹ��б�����

���ψ�(b��o)���J(r��n)�飬��������ָ��(sh��)�����ͽM��Ͷ�Y���U(xi��n)�ęC(j��)еʽ�\(y��n)���Ō�(d��o)�����@�ι��еĴ������������Ϣ��������Ʊָ��(sh��)�Ĝ����ԣ���ָ����ָ���ܕ�(hu��)�a(ch��n)��Ӌ(j��)���ϵķ�ͬ���ԡ�����M��Ͷ�Y���U(xi��n)����ُ(g��u)�I(m��i)��Ʊ��ͬ�r(sh��)���u(m��i)��һ����(sh��)���Ĺ�ָ��؛�M(j��n)�б�ֵ����������ָ�u(m��i)�Ό���(hu��)ʹ��ָ��؛�ăr(ji��)���µ�����ָ��؛�ϼs�ăr(ji��)�����@�����ɳ��гɱ�ģ�ʹ_������؛�r(ji��)��Ҳ���ǵ��ڹ�Ʊ�Ј�(ch��ng)����(du��)��(y��ng)��һ�@�ӹ�Ʊ�ăr(ji��)�����ڴ�����һ���ğo(w��)�L(f��ng)�U(xi��n)�����^(q��)�g��ָ��(sh��)�����߾͕�(hu��)��ȡ�I(m��i)�M(j��n)��ָ��؛�͒��۹�Ʊ�IJ������ԣ��@һ����һ����ͨ�^(gu��)Ӌ(j��)��C(j��)�ij�ʽ���ׁ�(l��i)�M(j��n)�С�ͬ�r(sh��)����ָ���µ�Ҳ��(hu��)�������Ј�(ch��ng)Ͷ�C(j��)���J(r��n)���ǹ����µ������ף��Ķ����ӹ�Ʊ�Ē��P(p��n)���@�ɷN�О�įB�ӌ���(hu��)�ѹ�Ʊ�r(ji��)�ø��͡����S����Ʊ�r(ji��)����½����M���Y�a(ch��n)���U(xi��n)����Ҫ�u(m��i)��������(sh��)���Ĺ�ָ��؛�ϼs������ó����Y�a(ch��n)�L(f��ng)�U(xi��n)����С����������һ݆ѭ�h(hu��n)���_(k��i)ʼ�ˣ�ָ��(sh��)�����ߺͽM���Y�a(ch��n)���U(xi��n)���؏�(f��)�@һ�О錢��(hu��)��(d��o)�r(ji��)����ͬһ�l���m(x��)������ٲ���a downward cascade������ˣ����ψ�(b��o)��ó��Y(ji��)Փ��Ͷ�Y�C(j��)��(g��u)“�C(j��)е�ġ���(du��)�r(ji��)�����е��u(m��i)��”��“mechanical��price-insensitive selling”���ǹ��б���������Ҫԭ��

�����M(j��n)һ���f(shu��)����ָ��؛�nj�(d��o)�¹ɞ�(z��i)��ԭ�����ψ�(b��o)�桷߀����˃��(xi��ng)��Ҫ�C��(j��)��һ��ֱ��Ӱ푵��C��(j��)������؛�Ј�(ch��ng)�ϙC(j��)��(g��u)Ͷ�Y���e�ǽM�ϱ��U(xi��n)Ͷ�Y�ߵ��u(m��i)�P(p��n)��(sh��)������(b��o)��ָ����1987��10��19���@�죬�C(j��)��(g��u)Ͷ�Y����S&P500��ָ��؛�Ј�(ch��ng)�ϵ��u(m��i)�P(p��n)�ϼs���_(d��)34500�֣��s��40�|��Ԫ�ĺϼs����ռ����(g��)S&P500ָ��(sh��)��؛�ϼs��������40%������(gu��)�C�O(ji��n)��(hu��)�Ĉ�(b��o)��Ҳ֧���@�N�^�c(di��n)�������J(r��n)�飺19�ղ�ȡ�M�ϱ��U(xi��n)�u(m��i)�����Ե������c��������ռ��S&P500��Ʊ��������21.1%������������1�c(di��n)��2�c(di��n)֮�g���M�ϱ��U(xi��n)�cָ��(sh��)�����Ľ�����ռ��S&P500ָ��(sh��)�ɷݹɽ�������40%���ϣ����@1��(g��)С�r(sh��)��(n��i)��������(g��)��ͬ��10����g���ڃ�(n��i)�u(m��i)�P(p��n)ռ��S&P500��Ʊ��������60%���ϡ������g��Ӱ푵��C��(j��)������ָ��؛�Ј�(ch��ng)�IJ������µ���(du��)��Ʊ�Ј�(ch��ng)�����µ��a(ch��n)�����������á���(b��o)��ָ�����ɞ�(z��i)���g����؛ָ��(sh��)�c�F(xi��n)؛ָ��(sh��)֮�g���������������ͬ“�������а�”����(d��o)��Ͷ�Y���A(y��)�ڹ�Ʊ�Ј�(ch��ng)��(hu��)�S����ָ��؛�Ј�(ch��ng)�IJ����µ����µ�����������r�£���؛ָ��(sh��)ͨ���Ǵ��ژ�(bi��o)�ĬF(xi��n)؛ָ��(sh��)�ģ��������ؓ(f��)�����ڹɞ�(z��i)���g���Ј�(ch��ng)�s�ʬF(xi��n)����������������ˣ���(b��o)���J(r��n)�飬ָ��(sh��)�����ߺ�Ͷ�Y�M�ϱ��U(xi��n)�������õij�ʽ�����nj���؛�Ј�(ch��ng)�IJ���(d��ng)���f����Ʊ�Ј�(ch��ng)����Ҫ��������ʹ����Ͷ�Y�߮a(ch��n)���˹��м����µ��������A(y��)�ڣ��ǹɞ�(z��i)�a(ch��n)����ֱ�ӌ�(d��o)������

�C�ϣ����Ԍ��ٲ�Ч��(y��ng)���γəC(j��)���������£�

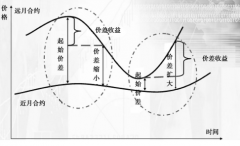

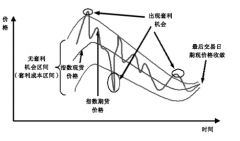

��1����؛ָ��(sh��)���ȷ�ӳ�Ј�(ch��ng)�_�������ڹ�ָ��؛�ăr(ji��)��l(f��)�F(xi��n)���ܣ��o(w��)Փ�_���(l��i)�ԬF(xi��n)؛�Ј�(ch��ng)߀����؛�Ј�(ch��ng)�����ȷ���(y��ng)������؛ָ��(sh��)��ͬ�r(sh��)�����ڹ�ָ��؛�Ј�(ch��ng)���и�(j��ng)�r(ji��)�����γɵăr(ji��)������������c(di��n)����һ���r(sh��)�g�ϵ��B؞�Ժͳ�ǰ�ԡ����ڹ�ָ��؛�ϼs���в�ͬ�Ľ����·ݣ����L(zh��ng)���_(d��)��(sh��)�꣬�����ăr(ji��)���ЙC(j��)����(d��ng)�B(t��i)���B�m(x��)�ط�ӳ����(d��ng)ǰ׃���м�׃����Ĺ����P(gu��n)ϵ����(sh��)�H�ϙz�(y��n)�˱��ཻ���ߌ�(du��)δ��(l��i)�����r���A(y��)�y(c��)�������r(ji��)�������õط�ӳ�Ј�(ch��ng)�Ą�(d��ng)�B(t��i)�߄�(sh��)�����F(xi��n)���r(ji��)���γ��ϵ��B؞�Ժ�ָʾ�{(di��o)��(ji��)�����ϵij�ǰ�ԡ��ڶ����γ��ϵĸ�(j��ng)��(zh��ng)�Ժͳ���ԡ���ָ��؛�Ј�(ch��ng)�r(ji��)�����I(m��i)�u(m��i)�p��ͨ�^(gu��)���ԵĽ�(j��ng)�o(j��)���ڽ�����ͨ�^(gu��)���_(k��i)��(j��ng)�r(ji��)�ķ�����K�_���ģ��@�ͱ��C�˹�ָ��؛�Ј�(ch��ng)�r(ji��)��ĸ߶ȸ�(j��ng)��(zh��ng)�ԡ���ͨ�^(gu��)�ϼs�ķ�ʽ��(l��i)��(sh��)�F(xi��n)�����Y�a(ch��n)���Й�(qu��n)�D(zhu��n)�ƣ�ʹ�ý�����V���������Ј�(ch��ng)��Ϣ�ڈ�(ch��ng)��(n��i)�ۼ����a(ch��n)�����������U(ku��)ɢ���@���ڴ������|(zh��)������Ϣ�����A(ch��)���γɵĹ�ָ��؛���׃r(ji��)���ܿ��^����ֵط�ӳ�����P(gu��n)ϵ��׃����

��2��ָ��(sh��)�������f�u(m��i)��������Ҏ(gu��)����ĭ�Ɯ���L(f��ng)�U(xi��n)�pʧ��ʹ�ýM���Y�a(ch��n)���U(xi��n)���ײ����ęC(j��)��(g��u)��������؛�Ј�(ch��ng)�ϴ������۹�ָ��؛�ϼs���ԱM����������е��Y�a(ch��n)�^�硣���@�N�����О���£���ָ��؛�ϼs�ăr(ji��)�����@���ڬF(xi��n)؛��Ʊ�Ј�(ch��ng)����(du��)��(y��ng)�Ļ@�ӹ�Ʊ�ăr(ji��)��ָ��(sh��)�������M(j��n)�������ڡ��F(xi��n)���д��ڵĿ��^�Ļ����M(j��n)��ָ��(sh��)�������(d��ng)������؛�Ј�(ch��ng)���I(m��i)�M(j��n)��ָ�ڼs���ڬF(xi��n)؛�Ј�(ch��ng)�u(m��i)������(y��ng)�Ĺ�Ʊ�M�ϣ��Ķ�����؛�Ј�(ch��ng)�ϵ��u(m��i)�����͵���Ʊ�Ј�(ch��ng)��ʹ�Ƀr(ji��)Ҳ�l(f��)���µ����o�������Ƀr(ji��)���µ��֕�(hu��)���l(f��)���е���һ݆�µ��������_(k��i)ʼ�������f(shu��)�Đ���ѭ�h(hu��n)���@��(g��)�^(gu��)�̶���؏�(f��)��ʹ�Ƀr(ji��)���\(y��n)��܉�E��ͬһ�l�a���ٲ�����˱��Q(ch��ng)��“�ٲ�Ч��(y��ng)”����(d��ng)���е���ĭ��������c(di��n)���˂���ӯ���A(y��)�ڽ��ͣ��r(ji��)�����r(sh��)���͕�(hu��)���F(xi��n)���е��������^(gu��)�̣�“������������������”����K������ĭ�Ɯ硣������ĭ�����ڹ�ָ��؛�Ј�(ch��ng)���F(xi��n)����(l��i)����ָ��؛�Ј�(ch��ng)�ϵķ����r(ji��)���������������C(j��)�������£�ͨ�^(gu��)ָ��(sh��)�������О���f����Ʊ�F(xi��n)؛�Ј�(ch��ng)���γ��L(f��ng)�U(xi��n)(li��n)��(d��ng)��

��3�������̟o(w��)���S���Ј�(ch��ng)�o(j��)�ɡ���Ʊ�Ј�(ch��ng)�Ľ����wϵ��������r���܉��C�����^(gu��)�̵ĕ�ͨ�����C�ڡ��F(xi��n)���оS�֑�(y��ng)�е�(li��n)ϵ�������ڹ��Є�(d��ng)ʎ�r(sh��)�ھ�ʧ�`�ˡ���(d��ng)�ɞ�(z��i)�l(f��)���r(sh��)����Ʊ�Ј�(ch��ng)����ϵ�y(t��ng)�����o(w��)�����r(sh��)̎�����Є�(d��ng)ʎ���gӿ�볬����ָ������^(gu��)�̲���ͨ����ʹ�L(f��ng)�U(xi��n)�o(w��)�����١�ƽ��(w��n)�صõ�ጷš����������x��(w��)�S�ֹ�Ʊ�Ј�(ch��ng)�Ĺ����������ڹɞ�(z��i)����������߀���������Լ����x��(w��)���������(l��i)�ɴ�ܽ^�����x��(w��)���@��(g��)�Y(ji��)��Ҳ����?y��n)��������ƶ��O(sh��)Ӌ(j��)�ϲ��](m��i)�п��]Σ�C(j��)��r�£���δ_�������̵�����ʹ�������Լ����x��(w��)����?y��n)����������������x��(w��)�����Լ�������(d��ng)�����б��C��ǰ��ġ����](m��i)���������е����(hu��)�x��(w��)���ɞ�(z��i)���g���������R�ɷ��扺����һ���Y����(y��n)�ز��㡣�y���Ѿܽ^�ṩ������������J����ˣ��������y��o(w��)��֮���������ڹɃr(ji��)һ�aǧ��������£�������Ҳ���R����L(f��ng)�U(xi��n)���^�m(x��)���п��ܲ��H����Ť�D(zhu��n)Ǭ�������������y�����О��Y�a(ch��n)���r(ji��)��Փ�J(r��n)�飬��������Č�(sh��)�F(xi��n)���Зl���ģ���һ���Ј�(ch��ng)�Ϸ����Խ����ߵĔ�(sh��)�������^(gu��)�࣬��t�����Խ����ߌ��o(w��)���mƫ�r(ji��)�����Խ����ߌ�֧���Ј�(ch��ng)���r(ji��)��Ҳ���h(yu��n)�x����ˮƽ���ڶ���ֻ�����Խ����߿������Ј�(ch��ng)���u(m��i)�գ���������Խ�����Ҳ���c�u(m��i)�գ��r(ji��)���Ӳ����⡣ͬ�r(sh��)���Խ����ߵ��@�N�u(m��i)���ǵͳɱ��ģ��܉�?q��)�ʩ�ġ������������Խ������ڽ?j��ng)�^(gu��)һ�Εr(sh��)�g֮��(y��ng)ԓ�˽�Y�a(ch��n)�������r(ji��)ֵ���Ķ��{(di��o)���Լ����О飬�m���Լ���(du��)�Ј�(ch��ng)�r(ji��)����e(cu��)�`��Ӌ(j��)��ֹͣƫ�x�����Խ����ߣ����������ߣ��t���߂������B(t��i)�µ�Ͷ�Y������(y��ng)�е�֪�R(sh��)��(ch��)����О鷽ʽ�������������о�ֵ����ƫ�ã��������x�Y���Y�a(ch��n)���r(ji��)ģ����CAPM�����О���ڌW(xu��)�J(r��n)�����������������ܲ��ܗl�����ƣ��ڸ��N���^�s���£������o(w��)�����������О錦(du��)�����О��L(zh��ng)�ڡ���(sh��)�|(zh��)�Ե�Ӱ푡����������ؾS��˹���Ѵ˷Q(ch��ng)��“��������”�����������Ʊ������ɞ�(z��i)���g����ָ��(sh��)������(l��i)�S�ֹ�ָ��؛�Ј�(ch��ng)�c��Ʊ�F(xi��n)؛�Ј�(ch��ng)֮�g�ľ������y�Ԍ�(sh��)�F(xi��n)�ġ�

��4��Ͷ�C(j��)�Y���Ľ���ӄ��L(f��ng)�U(xi��n)(li��n)��(d��ng)��Ͷ�C(j��)�Y���Ĺ���ͨ����؛�ź��Y���Ј�(ch��ng)���F(xi��n)؛����؛�Ј�(ch��ng)(li��n)�ֲ�����Ͷ�C(j��)������؛�Ј�(ch��ng)��(g��u)���շ��^�磬�ڬF(xi��n)؛�Ј�(ch��ng)���^���۹�Ʊ���Ƀr(ji��)��ͨ�^(gu��)��ý����ֻŚ�գ������ۿ���(d��o)�¹Ƀr(ji��)��a���Ķ�����؛�Ј�(ch��ng)�\ȡ��������ָ��؛�Ј�(ch��ng)�Ĵ��ڣ�ʹͶ�C(j��)�Y���ɳ��������؛�Ј�(ch��ng)Ͷ�C(j��)�ĸܗUЧ��(y��ng)������л�����Č�(sh��)�H��r��ͨ�^(gu��)�˞���̧��Ƀr(ji��)ָ��(sh��)���ٿv��ָ��؛�ĽY(ji��)��r(ji��)��ʹ�����c�����gԭ�еĴ����˝q��ؓ(f��)�����C(j��)��׃��������������(d��o)�¹�ָ��؛�r(ji��)���c��Ʊ�F(xi��n)؛�r(ji��)����p�p��a��ֻҪ��(gu��)�H��������؛�Ј�(ch��ng)�ijւ}(c��ng)���^(gu��)�F(xi��n)؛�Ј�(ch��ng)�ijւ}(c��ng)����ʹ�ڲٿv�F(xi��n)؛�Ј�(ch��ng)�r(sh��)���ܓpʧ�����ͨ�^(gu��)��؛�Ј�(ch��ng)�@���h(yu��n)���ڬF(xi��n)؛�Ј�(ch��ng)̝�p������(r��n)���Еr(sh��)��Ͷ�C(j��)�Y���ij�����(hu��)ͬ�r(sh��)�څR�С����к�����չ�_(k��i)��Ͷ�C(j��)�Y��������������R�Ј�(ch��ng)�ϴ������۱��ţ���ɱ��ŵ��Hֵ����S�o(h��)���ŅR�ʵķ�(w��n)���������y�б���������ʣ������ʵ���ߕ�(hu��)�����Ʊ�r(ji��)����µ������ҳ˙C(j��)���۹�Ʊ����(d��o)�¹��Ѓr(ji��)����M(j��n)һ�����У�Ͷ�Y�ߞ��D(zhu��n)���L(f��ng)�U(xi��n)��Ҫ�ڹ�ָ��؛�Ј�(ch��ng)��ُ(g��u)����؛�ϼs�����҄t�ÙC(j��)�������}(c��ng)��ָ��؛����(d��o)�¹�ָ��؛�r(ji��)��Ĵ�����У���ָ��؛�r(ji��)���c��Ʊ�F(xi��n)؛�r(ji��)��Ą��Ҳ���(d��ng)��(hu��)��(qi��ng)�����Ј�(ch��ng)�g���������������Ķ��γ��L(f��ng)�U(xi��n)(li��n)��(d��ng)�����У���ָ��؛����һ��(g��)��Ҫ�h(hu��n)��(ji��)��������ͨ�^(gu��)�c���С��R���g�Ă���(d��o)�C(j��)�ƣ�������(g��)�Ј�(ch��ng)���L(f��ng)�U(xi��n)�R�ۡ��������(gu��)�ҽ����L(f��ng)�U(xi��n)���Ķ��صׄ�(d��ng)�uͶ�Y�ߵ����ĺ��A(y��)�ڡ�

3.�����ψ�(b��o)�桷�P(gu��n)��“�ٲ�Ч��(y��ng)”��Փ�Ŀ��Y(ji��)������ıO(ji��n)�ܽ��h

�����ψ�(b��o)�桷�ĽY(ji��)Փ���Ը�������������(g��)���棺��1���C(j��)��(g��u)Ͷ�Y��äĿ�S�M�ϱ��U(xi��n)���ײ��ԣ�������Ј�(ch��ng)��������Ҫԭ��2���鑪(y��ng)��(du��)�����H��Ҫ���S����(du��)�_������ȡ���(l��i)�ƽM�ϱ��U(xi��n)�����ߵIJ��ԣ��������]�r(ji��)��3��ð�U(xi��n)��Ͷ�Y���A(y��)�y(c��)�������C(j��)��(g��u)�u(m��i)���r(sh��)��(hu��)�Ы@���C(j��)��(hu��)����(du��)�Ј�(ch��ng)�j��(sh��)�����Ʋ����������ã���4�����P(p��n)������Ҫ�����ڴ���Ͷ�Y�ߣ���5����Ʊ�Ј�(ch��ng)����ָ��؛�Ј�(ch��ng)����Ʊ�ڙ�(qu��n)�Ј�(ch��ng)ͨ�^(gu��)���ڹ��ߡ����ײ��ԡ��Ј�(ch��ng)���c�ߡ��Y(ji��)���c���ÙC(j��)���B�ӳɞ�һ��(g��)�Ј�(ch��ng)����6����ijһ�r(sh��)�ڣ���Ʊ�Ј�(ch��ng)��ָ��؛�Ј�(ch��ng)֮�g���F(xi��n)���ѣ���(d��o)�ɂ�(g��)�Ј�(ch��ng)ͬ�r(sh��)���F(xi��n)�������w�߄�(sh��)��

�ڿ��Y(ji��)ԭ��Ļ��A(ch��)�ϣ������ψ�(b��o)�桷�����һЩ�O(ji��n)�ܽ��h����Ҫ�Д�·���C(j��)�ơ����Ј�(ch��ng)�O(ji��n)�ܙC(j��)�ơ��y(t��ng)һ��ָ��؛�Ј�(ch��ng)�c�F(xi��n)؛�Ј�(ch��ng)�ı��C��ˮƽ��������һ�O(ji��n)�ܙC(j��)��(g��u)�ȡ�

�������P(gu��n)���ٲ�Ч��(y��ng)��Փ�Ġ�(zh��ng)�h

1.�O(ji��n)���ߵ��^�c(di��n)

1987��Ĺɞ�(z��i)֮������(gu��)����ӡ��e���Ј�(ch��ng)�O(ji��n)�ܲ��T(m��n)����(du��)���б����¼��M(j��n)�������������4��(g��)��֮��(n��i)���������鿂�y(t��ng)�΄�(w��)С�M�l(f��)���ġ����ψ�(b��o)�桷�⣬����(gu��)��Ʒ��؛����ί�T��(hu��)���Cȯ����ί�T��(hu��)������(hu��)Ӌ(j��)���k���ҡ��~�s�Cȯ��������֥�Ӹ��̘I(y��)���������l(f��)�����Լ��Ĉ�(b��o)�棬����������P(gu��n)�Ľ��h�����ā�(l��i)�f(shu��)���@Щ�O(ji��n)���߲�����ȫ�J(r��n)ͬ�����ψ�(b��o)�桷���^�c(di��n)������(gu��)�Cȯ����ί�T��(hu��)�Ĉ�(b��o)��ֱ���ˮ�(d��ng)?sh��)�����������Ҳ����ɞ?z��i)�l(f��)��������ԭ���^(gu��)����?c��)ڌ?du��)��ָ��؛�����÷����c�����ψ�(b��o)�桷��һ�µĵط���SEC�Ĉ�(b��o)���J(r��n)�飬��ָ��؛�����cʹ�ù�ָ��؛�Ľ��ײ��Բ����Ј�(ch��ng)������Ψһԭ���ǹ�ָ��؛�����漰�ij����ײ��ԵĴ����Ǽ��ٺͼ����Ј�(ch��ng)�µ�����Ҫ���ء�ͬ�r(sh��)��SEC�Ĉ�(b��o)��߀ָ���˽M��Ͷ�Y��(du��)�Ј�(ch��ng)���ؓ(f��)��Ӱ푵ĎN;�������磬�ǽM�ϱ��U(xi��n)Ͷ�Y�߲��ܜ�(zh��n)�_�����M�ϱ��U(xi��n)ģ����ָ����u(m��i)���������ԕ�(hu��)�p���������I(m��i)���dȤ�����磬�u(m��i)�P(p��n)�ļ��жȺ��ٶȵ����ӕ�(hu��)Ť���r(ji��)����(du��)��Ʊ��(zhu��n)�ҵ��Y���^�����ؓ(f��)��Ӱ푡����ǣ�CME��CFTC�t��ȫ��ͬ���@��(g��)�^�c(di��n)��CME�Ĉ�(b��o)���J(r��n)�飬�M�ϱ��U(xi��n)�Ĵ_��(du��)��؛�Ј�(ch��ng)�Ē����������@���ã����ǽM�ϱ��U(xi��n)ֻ�DZ����u(m��i)�������е�һ�N���䱾�������܉����Ј�(ch��ng)��������˳̶ȵ�ԭ���ң���CME���Ĺ�ָ��؛����߀�������ஔ(d��ng)���һ�����u(m��i)����CFTC�r(sh��)����ϯ���M(j��n)һ����ʾ��CFTC��10��19�մ��ڹ�ָ��؛�^�����������õ��Ĕ�(sh��)��(j��)�@ʾ����(d��ng)�r(sh��)�Ľ��נ�r����֧���ٲ���Փ���^�c(di��n)——���M�ϱ��U(xi��n)���������(d��ng)�Ļ���Ӱ푌�(d��o)���˹Ƀr(ji��)����ʽ�½���

��֮���ıO(ji��n)���ߵĽǶȿ��������ψ�(b��o)�桷���^�c(di��n)����һ�������_�ġ�

2.�W(xu��)�g(sh��)����^�c(di��n)

�W(xu��)�g(sh��)�猦(du��)“87�ɞ�(z��i)”���о����������ȫ�档һЩ�W(xu��)�ߵ��о��Y(ji��)Փ֧���ٲ�Ч��(y��ng)��Փ��Maberlyetal��1989��ͨ�^(gu��)��(du��)S&P500��Ʊָ��(sh��)�����P(gu��n)�о��J(r��n)�飬ͨ�^(gu��)������؛�����m���ܜpС��Ʊ�Ј�(ch��ng)�IJ���(d��ng)�����۔��C(j��)�Ƽ���߱��C���ʄt������Ч�ؽ���Ʊ�Ј�(ch��ng)�IJ���(d��ng)��Becketti & Roberts ��1990��ͨ�^(gu��)��(du��)S&P500��Ʊָ��(sh��)�M(j��n)�е��о��J(r��n)�飬���^�Ј�(ch��ng)�c���^�Ј�(ch��ng)�IJ���(d��ng)�Դ_�в�ͬ���ҿ��^�Ј�(ch��ng)�L(f��ng)�U(xi��n)���ڶ��^�Ј�(ch��ng)���@���(xi��ng)�о���һ��(g��)��(c��)��֧�����ٲ�Ч��(y��ng)�Ĵ��ڡ����l(w��i)��1995�����о��������o(w��)Փ�_���(l��i)����؛�Ј�(ch��ng)߀�ǬF(xi��n)؛�Ј�(ch��ng)����ָ��؛�r(ji��)���׃�����ȬF(xi��n)؛�r(ji��)���׃�����F(xi��n)������IJ���(d��ng)���@�N�^(q��)�e��ӳ�˃ɂ�(g��)�Ј�(ch��ng)������������؛�r(ji��)���ܱȬF(xi��n)؛�r(ji��)�����،�(du��)�_��������ӳ��Ҳ��ζ���F(xi��n)؛�Ј�(ch��ng)�ě_�����Ȏ���(l��i)������؛�r(ji��)���׃�������ǬF(xi��n)؛�r(ji��)�����(sh��)ϲ��2007��������ٲ�Ч��(y��ng)�ęC(j��)�������ԁ�����Σ�C(j��)���g��1997.10��1998.8������ۺ���ָ��(sh��)��؛�c�F(xi��n)؛�Ј�(ch��ng)�錦(du��)���M(j��n)�еČ�(sh��)�C�о�Ҳ�J(r��n)���ٲ�Ч��(y��ng)�Ǵ��ڵġ���(du��)�ڡ����ψ�(b��o)�桷�е�“�ٲ�Ч��(y��ng)”���^�c(di��n)��Ҳ�ЌW(xu��)�ַ߳���(du��)�B(t��i)�ȡ��������ǣ����Ј�(ch��ng)�����\(y��n)�е���r���У������О��(hu��)���M(j��n)�ڡ��F(xi��n)�r(ji��)��Ļؚw���Ƿ�(w��n)�����е���Ҫ�����������Ј�(ch��ng)�\(y��n)�еķ������r(sh��)�ڣ�ָ��(sh��)�����߿��ܴ��M(j��n)�˹��б��P(p��n)�F(xi��n)��ļ��ٻ����@�Ի��������ܱ�ҕ���ǹ��б��P(p��n)�Č�(d��o)��������ԭ�� Culp��1988���J(r��n)�飬�ٲ���Փ���ɞ�(z��i)ԭ��w�Y(ji��)����؛�Ј�(ch��ng)�Ŀ�������������(sh��)�������nj�(du��)��Ʊ�Ј�(ch��ng)��(w��n)�������{���M�܌�(du��)�ڽM�ϱ��U(xi��n)�cָ��(sh��)�������^(gu��)�̷������](m��i)���e(cu��)������Y(ji��)Փ�s�e(cu��)�ˡ�Edwards��1988����(du��)�ٲ���Փ����ˏ�(qi��ng)�ҵ��|(zh��)�ɡ����J(r��n)�飬“�����ψ�(b��o)�桷�������˽M�ϱ��U(xi��n)��ؓ(f��)�����ã����������������أ��������^���x��ׂ�(g��)�r(sh��)�g�c(di��n)�ϵĽ�����r���͵ó��M�ϱ��U(xi��n)ռ��(j��)�˶���(sh��)�������ĽY(ji��)Փ��վ��ס�_�ġ���(sh��)�ϣ��҂�Ҳͬ�ӿ��Խo���C��(j��)���f(shu��)���M�ϱ��U(xi��n)�](m��i)�����е����á����⣬�μ����u(m��i)���Ľ����~ռ�������~�ı���(l��i)�Д��Ј�(ch��ng)�µ���ԭ��Ҳ�Dz��ɿ��ġ���?y��n)�ɽ��r(ji��)�������I(m��i)�u(m��i)�p����ͬ�Q���ģ��I(m��i)��ҲҪ����е��µ�ؓ(f��)؟(z��)���r(ji��)��ěQ���h(yu��n)���҂��A(y��)���Ҫ��(f��)�s��”Roll��1988��ָ����1987����б��P(p��n)��ȫ����ձ�F(xi��n)�](m��i)�й�ָ��؛���ć�(gu��)��Ҳδ�����⡣�ɞ�(z��i)���g����ָ��(sh��)��������5��(g��)��(gu��)�ҹ��е�ƽ��������21%������������(gu��)��28%��ˮƽ��������ָ��؛���ײ��H�](m��i)�����L(zh��ng)�����µ������������ڽ����в���(d��ng)��ͬ�ڣ�Ӣ��(gu��)���ձ������l(f��)�����{(di��o)���(b��o)�治�Hδ�����б��P(p��n)�w���ڹ�ָ��؛�������J(r��n)���������ڹ�ָ��؛���ײ��l(f��)�_(d��)��ʹ�ɇ�(gu��)�����´�����(y��n)�أ���?y��n)��Ј?ch��ng)�����е��u(m��i)�������е��˹�Ʊ�F(xi��n)؛�Ј�(ch��ng)��Ӣ���m�y�еĈ�(b��o)��Ҳָ�����F(xi��n)؛�Ј�(ch��ng)������Ʒ�Ј�(ch��ng)�g���P(gu��n)(li��n)�ڴ˴��عɞ�(z��i)�������ֱ��������ʮ�����ġ��ձ��Ĺɞ�(z��i)������(b��o)��߀ᘌ�(du��)����(gu��)�o(w��)��Ʊָ��(sh��)��؛����r�����������M���Ƴ���ָ��؛���ף��Է��Ƀr(ji��)�ٶ��ش졣���Ѱ1999��ָ����ָ��(sh��)���P(gu��n)���̈́�(d��ng)�B(t��i)���^���ײ��ǹɞ�(z��i)�������?zh��n)ף��ɞ?z��i)����ԭ���Dz������ƶȰ��š��ɞ�(z��i)ǰ��Ʊ�r(ji��)��ĸ߹����Լ���(du��)��(j��ng)��(j��)��Ϣ���^(gu��)�ȷ���(y��ng)�������a(ch��n)Ʒ���ײ�����ĭ��(j��ng)��(j��)�γɵ�ֱ��ԭ���ٱ����K����2009��������ȫ�����Σ�C(j��)�������Ʊ�F(xi��n)؛����؛�Ј�(ch��ng)���P(gu��n)ϵ���J(r��n)��](m��i)�аl(f��)�F(xi��n)�ٲ�Ч��(y��ng)���ڵ��C��(j��)���෴����ָ��؛��F(xi��n)؛�Ј�(ch��ng)�ķ�(w��n)���l(f��)�]�˷e�O�Ĵ��M(j��n)���ã���(du��)�F(xi��n)؛�Ј�(ch��ng)���^(gu��)�ȷ���(y��ng)����һ���������ܡ�

�S���W(xu��)���M(j��n)һ��ͨ�^(gu��)߉�����͌�(sh��)�C�о����M(j��n)һ����ጿ��܌�(d��o)�¹ɞ�(z��i)��ԭ���@Щ�^�c(di��n)�ɸ��������ׂ�(g��)���档

��1������(d��ng)�Բ���Փ��ԓ�^�c(di��n)�J(r��n)�飬�ڹɞ�(z��i)���g�������Ј�(ch��ng)�Ľ���ϵ�y(t��ng)����̎������u(m��i)�Σ��ܶ��Ʊ�Լ�����Ʒ�](m��i)�������I(m��i)�������@Щ�u(m��i)�Ρ������е��Ј�(ch��ng)������(j��ng)���P(gu��n)�]�^(gu��)��Ҳ���^�c(di��n)�J(r��n)�飬Ͷ�Y���^(gu��)�߹�Ӌ(j��)���Ј�(ch��ng)������(d��ng)�ԣ���(d��ng)�r(sh��)���o(w��)�����I(m��i)��(l��i)�н��u(m��i)�Σ���˹Ƀr(ji��)Ѹ���µ���Blume��MacKinla & Teker��1989���J(r��n)�飬�F(xi��n)؛�Ј�(ch��ng)�e��S&P500�ɷݹɣ��ڷdz��ߵijɽ�����ǰ������������(d��ng)�Ԇ�(w��n)�}����(d��o)�r(ji��)���^(gu��)���µ����P(gu��n)������(d��ng)�Բ���Փ���f(shu��)������һ���ĵ������������o(w��)��������һ��(g��)��(w��n)�}������ʲô�˂��Q����ͬһ�r(sh��)���u(m��i)����Ʊ��

��2�����g(sh��)ȱ��Փ��BAssen��France & Pliska��1989����Kleidon & Whaley��1992����Harris��1989����Moriarty��Gordon��Kuserk & Wang��1990����Miller��1991�����J(r��n)�飬�ɞ�(z��i)��Ҫ��һ��(g��)���g(sh��)����Ć�(w��n)�}���M(j��n)һ���f(shu��)���Ǽ~�s�Cȯ�������ļ��g(sh��)ȱ������ģ�����ϵ�y(t��ng)ؓ(f��)�������㡢ָ��(sh��)Ӌ(j��)�����ȵȡ��@Щ�W(xu��)�ߵ��^�c(di��n)���Ը�����“��f��ϢՓ”�������J(r��n)�飬�ɞ�(z��i)��(d��ng)����F(xi��n)�ĬF(xi��n)؛ָ��(sh��)�c��؛ָ��(sh��)֮�g���������һ�N�������F(xi��n)����ԭ���������ڡ��F(xi��n)���Ќ�(du��)ͬһ��Ϣ��������(y��ng)���ٶȲ�ͬ����?y��n)�Ƀr(ji��)ָ��(sh��)�Ǹ��ɷݹ����³ɽ��r(ji��)���ƽ����(sh��)����������(d��ng)�Ԇ�(w��n)�}���еĹ�Ʊ�����ڎ��������С�r(sh��)Ҳ�](m��i)�н��ף���δ�ɽ��I(m��i)�u(m��i)��(b��o)�r(ji��)�^(q��)�g���������h(yu��n)�x���³ɽ��r(ji��)������Ƀr(ji��)ָ��(sh��)�˕r(sh��)�Է�ӳ����“��f�r(ji��)��stale prices��”��Ϣ������؛�r(ji��)�����挍(sh��)�r(ji��)������“��f�r(ji��)��”��(w��n)�}���@�Ӿ͌�(d��o)������؛�Ј�(ch��ng)�ͬF(xi��n)؛�Ј�(ch��ng)�r(ji��)��׃��(d��ng)�ķ�ͬ���ԣ�non-synchronous��������(sh��)�H�ϣ��@���ǹɃr(ji��)ָ��(sh��)��(du��)��Ϣ����(y��ng)����ĽY(ji��)������ˣ�������Ĵ��ڲ����ܱ����ٲ���Փ�����_�ԡ�

�������^�c(di��n)������ָ��؛�Ј�(ch��ng)���ǹɞ�(z��i)��ԭ��֮���ɞ�(z��i)�ǹ�Ʊ�F(xi��n)؛�Ј�(ch��ng)���ڼ��g(sh��)��ȱ����ɵġ�

��3����(j��ng)��(j��)����Փ��һЩ�W(xu��)�߃A���ڏĽ�(j��ng)��(j��)�����߽Ƕȷ����ɞ�(z��i)�ij����������ţ�Ͷ�Y�����Ĵ�p��ͬ�r(sh��)�����u(m��i)����Ʊ�ěQ�ߣ���Ȼ������ijһ��(g��)���w�¼����l(f��)�ģ������nj�(du��)�������׃��(d��ng)�a(ch��n)���ˏ�(qi��ng)�ҵ�ؓ(f��)���A(y��)�ڡ������ψ�(b��o)�桷������(j��ng)�ᵽ���¼�����Č�(d��o)�����Ѓɂ�(g��)��һ��δ���A(y��)�ϵ��ĸ��~�Q(m��o)�׳��֣���(d��o)�����ʄ�(chu��ng)���¸ߣ����Ƿ�ُ(g��u)�������������(gu��)���hԺ�I��ί�T��(hu��)�@��ͨ�^(gu��)�����ǣ������ψ�(b��o)�桷�mȻ�J(r��n)�������nj�(d��o)���������s���J(r��n)�������ǹɞ�(z��i)�ĸ���ԭ������(gu��)�C�O(ji��n)��(hu��)��λ��(j��ng)��(j��)�W(xu��)��Mitchell & Netter��1989�����о��J(r��n)�飬��ُ(g��u)����nj�(d��o)�¹ɞ�(z��i)��ֱ��ԭ�������^�쵽�����S������h��(hu��)�ı�Q�M(j��n)�̣��Ј�(ch��ng)��ͬ�r(sh��)�����˷���(y��ng)����1987��10��13�շ����״��ύ���hԺ��10��16�������]�У��Ƀr(ji��)�µ���10%���@���^(gu��)ȥ50�����������յ��������ң�����(d��o)�Ј�(ch��ng)�µ��Ĺ�Ʊǡǡ������Щ�ܴ��Ӱ푵Ĺ�˾�������λ��(j��ng)��(j��)�W(xu��)�ҵ��^�c(di��n)��������ô“87�ɞ�(z��i)”��(sh��)�H����һ�������L(f��ng)�U(xi��n)ᄳɵ��¼���

��4���Q(m��o)���c�A(y��)�����Փ��1986������(gu��)ؔ(c��i)�����ָ��_(d��)2210�|��Ԫ���Q(m��o)�׳��ָ��_(d��)1562�|��Ԫ������(chu��ng)������o(j��)䛡�10��14�գ�����(gu��)�ֹ����˵������Ⱦ��~�Q(m��o)���A(y��)����֡��r(sh��)��ؔ(c��i)�����L(zh��ng)��ؐ�˱�ʾ����Ԫ�����б�Ҫ�Hֵ����Փ�o�Ј�(ch��ng)�����һ���Ŀ֑֡��@�N�ֵ֑�������ʹͶ�Y���_(k��i)ʼ��������ԪӋ(j��)�r(ji��)���Y�a(ch��n)����ʹ����ˮƽ�������Ķ����l(f��)���д�������^(gu��)��Ҳ���ˌ�(du��)���^�c(di��n)���Ю��h���J(r��n)����������@�ӣ�����(gu��)���Q(m��o)�ׇ�(gu��)���в���(y��ng)ԓ���S����(gu��)�����µ�����?y��n)����?gu��)���Q(m��o)�׳���(du��)������(l��i)�f(shu��)�Ǻ���Ϣ�����lj���Ϣ��

��5����ȯ�Ј�(ch��ng)�ķ���Ч��(y��ng)Փ������(gu��)���L(zh��ng)�ڂ�ȯ�������ڹɞ�(z��i)֮ǰһֱ̎�������B(t��i)��(sh��)���@����Ҳ�c���~�Q(m��o)���A(y��)��������P(gu��n)����?y��n)�Ҫ���a(b��)��(gu��)��(n��i)�Y��IJ��㣬��횱����^�ߵ�����ˮƽ��������(gu��)�H�Y���������ʹ�Ç�(gu��)��(k��)ȯ��������ȯ����������(y��ng)��ߣ�Ͷ�Y�ߏĹ�Ʊ�Ј�(ch��ng)�D(zhu��n)���Y��Ͷ�Y�ڂ�ȯ���@��(du��)��Ʊ�Ј�(ch��ng)�r(ji��)����ֱ�ӵ�Ӱ푡����磬1987������L(zh��ng)�ڂ���������ֻ��7.6%�����ǵ��˹ɞ�(z��i)֮ǰ���ѽ�(j��ng)������10%���@�����l(f��)��Ͷ�Y�ߵ�Ͷ�Y�dȤ������(d��o)�����Ѵ����Y���Ĺ����D(zhu��n)����ȯ�Ј�(ch��ng)����(d��o)�¹����Y��ʧѪ�����l(f��)�����

��6��������ֵ�^(gu��)��Փ���A���ֵ��S��������J(r��n)�飬1987��9�µ�����(gu��)���Ѓr(ji��)ֵ�ѽ�(j��ng)����(y��n)�ظ߹�����ӯ�ʺɃr(ji��)/��Ϣ���������F(xi��n)�^(gu��)�߬F(xi��n)�����磬��ӯ����֮ǰ�����15����ˮƽ��������1987���10�£�S&P500ָ��(sh��)�ɷݹɵ�ƽ����ӯ���_(d��)����20�������^(gu��)���@��(g��)����Ҳ�����|(zh��)�ɣ���?y��n)��?960��1972�����g����ӯ�ʺɃr(ji��)/��Ϣ�ȶ����_(d��)���^(gu��)�@�ӵĸ߶ȣ�Ҳδ���l(f��)�ɞ�(z��i)�����Ը���ӯ�ʲ�����Ȼ��(d��o)�¹ɞ�(z��i)��

�C���������P(gu��n)��87�ɞ�(z��i)�ij��W(xu��)�g(sh��)��Ҳ���f(shu��)������δ���_(d��)��һ����Ҋ(ji��n)�����ǣ��S���r(sh��)�g�����ţ��˂�?c��)��?l��i)Խ���ţ��](m��i)���κ�һ��(g��)�Ϊ�(d��)���ؿ�����ɹɞ�(z��i)������ܵ�ԭ���Ƕ�N���ع�ͬ���õĽY(ji��)��������˹�ˣ�1988���څ��hԺ�y�ИI(y��)ί�T��(hu��)��“87�ɞ�(z��i)”���C�r(sh��)���Y(ji��)�f(shu��)��“1987���ţ�аѹ�Ʊ�r(ji��)��������һ��(g��)�߶ȣ��˂��y�����ų��m(x��)�ϝq�Ĺ�˾ӯ���Ͳ����pС���ۿ����ӡ����Ҫ���������������ʹ������10�·ݣ�֮��Ҳ��(hu��)�ܿ�l(f��)�������б�����ֱ��ԭ���Ƿdz�żȻ�ġ��Ј�(ch��ng)������һ��(g��)�ȴ��l(f��)����żȻ�¼�”��