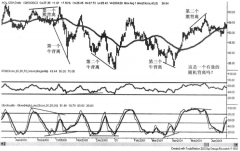

���h�ںϼs���r

admin

���������׃��F0��K��f�ĺ��x�Ƿdz���Ҫ�ġ�������������Ǻϼs������ɽ��գ���ô����r��K�����h�ڃr��F0�����Һϼs�ărֵf��0���S���r�g�����ƣ�K���ֲ�׃��������ѽ����ϼs�_���������h�ڃr��F0����׃�ӣ������h�ںϼs�ărֵf����׃�ɻ�����ؓ��

�����h�ںϼs�Ķ��^����Ͷ�Y�Y�a�����M�Y�a�����ϼs�ărֵ��

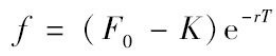

(5-4)

(5-4)

�����f��ʽ��5-4�������_�ģ��҂����������4.7�����P���h�����ʺϼs�r����C����ʽ���҂���������ʽ����һ���M�ϣ���a�����h�ڃr��K�ڕr�gTُ�I�˵��Y�a���ͣ�b�����h�ڃr��F0�ڕr�gT�u���˵��Y�a���M���е�1���ϼs�ڕr�gT�������ST-K����2���ϼs�������F0-ST���������F0-K���@����ֵ�ڽ�������֪�ġ���˽��M���ǟo�L�U�ģ��ڽ���ărֵ�����ڕr�g������N�Fֵ������F0-K��e-rT�����F0�ǽ����M���h�ںϼs�r���h�ڃr����������r��F0�u���Y�a���h�ںϼs�rֵ��0���ɴ˿�Ҋ�����н���r��K�ĺϼs�����^���ڽ���ărֵ�飨F0-K��e-rT����Ƶأ��Ԉ��Ѓr��K�u���Y�a���h�ںϼs�����^���ărֵ�飨K-F0��e-rT��

��5-4һ���o��Ϣ��Ʊ�ϵ��h�ںϼs���^������ǰ�ɽ��ġ��@һ�h�ںϼs߀��6���µ��ڡ��o�L�U���ʣ��B�m��������10%����Ʊ�r���25��Ԫ���h�ںϼs�Ľ���r���24��Ԫ���@�rS0=25��r=0.10��T=0.5��K=24����ʽ��5-1���ó�6�����ڵ��h�ںϼs�ăr��F0��

��ʽ��5-4����֪�h�ںϼs�ărֵ��

ʽ��5-4���f������һ���Y�a�ϵ��h�ںϼs���^���r�r���҂����Լٶ��Y�a���h�ںϼs���ڕr�ăr������h�ڃr��F0�������f���@һ�c��ע���������@�����O֮���h�ںϼs��T�r�̵������F0-K���N�Fֵ�飨F0-K��e-rT���@�cʽ��5-4���е�fһ�¡���Ƶأ��ڌ����h�ںϼs���^�M�ж��r�rҲ���Լ��O�h�ڃr���ڌ�������F���@�c4.7���еĽY����ƣ����h�����ʺϼs���r�r���҂����Լ��O�h�ڃr���ڌ�������F��

��ʽ��5-4���cʽ��5-1���Y�ϣ��҂����Եó��ڛ]�����g������Y�a�ϵ��h�ںϼs���^�rֵ��

��ʽ��5-4���cʽ��5-1���Y�ϣ��҂����Եó��ڛ]�����g������Y�a�ϵ��h�ںϼs���^�rֵ��

(5-5)

(5-5)

��Ƶأ���ʽ��5-4���cʽ��5-2���Y�ϣ��҂����Եó����ṩ�N�Fֵ��I����֪�����Ͷ�Y�Y�a���h�ںϼs���^�rֵ��

(5-6)

(5-6)

���ʽ��5-4���cʽ��5-3�����ã��҂����Եó��ṩ�����ʞ�q��Ͷ�Y�Y�a�ϵ��h�ںϼs���^�rֵ��

(5-7)

(5-7)

����؛�r��׃���r����؛�ϼs��ӯ̝������r��׃�����Գ�����؛�^��Ĵ�С�������؛�ϼs��ÿ�սY�㣬����������R�ϾͿ��ԃ��F��ʽ��5-4����ʾ���h�ڃr��׃���r����ӯ̝�����h�ڃr��׃�����N�Fֵ�����������^��Ĵ�С��