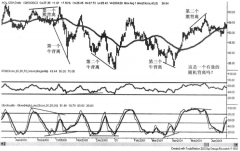

������I(y��)������ð�����؛�ărֵ�l(f��)�F(xi��n)�����c���ڱ�ֵ����

admin

��ͨ��I(y��)���ǘI(y��)�a�I(y��)�����һ����Ҫ�ĭh(hu��n)��(ji��)�������Ј��~���c�ǘI(y��)��ˮ�ص����á�����ʳ�����a��I(y��)һ�㼯���ڏV�������ϡ��½��Ȯa�^(q��)�������ȵ���Ҫ�������M�^(q��)�s�༯�����A�|���A�ϵȽ����^��l(f��)�_��ʡ�ݣ��@��Ҫ������ͨ��I(y��)�����N�۵�ȫ�����ء�ͨ�^�N�ۣ��Ѽ����ڮa�^(q��)�İ��ǎ���ɢ�����N�^(q��)������ͨ�I���У���ʳ�ǎ���ԣ�ĕr�����ǃr�ķ�(w��n)���������ã��֓�������I(y��)����ǃr׃�Ӷ����F(xi��n)�ĉ�����������ˮ�ص����á�

��ͨ��I(y��)���ԏ����ׂ������������؛�Ј��ĸ��N���ܣ����ڜp�p�����\�I���L�U��

��һ��������؛�ăr���γəC��

������؛�r�����I�u�p������؛�Ј���ͨ�^���_���r�ķ�ʽ�γɵģ���ӳ�����I�u�p����δ��r����A�ڡ��ڰ�����؛�r���γəC�Ƶ������ϣ���ͨ��I(y��)�����a��I(y��)����ͨ�^��������؛�h�ںϼs�r���c��ǰ�F(xi��n)؛�r��ˮƽ�Č��ȣ����A�y�F(xi��n)؛�r��İl(f��)չڅ�ݡ���������I(y��)���|��ͬ���ڌ��H�����ϣ���ͨ��I(y��)�����a��I(y��)�������^(q��)�e�����a��I(y��)����Ʒ���ṩ�ߣ�����ͨ��I(y��)���Ј������Ǽ~���B�ӵ����ã������a��I(y��)���в�ُ�������N�۽o�Ј��K�ˣ��ڴ��^���мȓ����I����ɫҲ�����u����ɫ����ˣ�ͨ�^��������؛�r��l(f��)�F(xi��n)���ܵ����ã���ͨ��I(y��)���HҪ�Pע�N�۵ĕr�C��ҲҪ�Pע��ُ�ĕr�C��

������������؛�ăr��l(f��)�F(xi��n)����

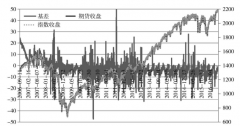

�҇��İ�����؛��һ�Β��9��������؛�ϼsƷ�N�M�н��ף��r�g����_16���£��@��ζ����ͨ��I(y��)�ڮ�ǰ�Ϳ����˽16���º������؛�ϼs�ăr�����Pע�r���棬��ͨ��I(y��)���HҪ�Pע�h�ںϼs�r��l(f��)չ��څ�ݣ�ҲҪ�Pע���ںϼs�c�h�ںϼs�ăr���Pϵ�����h�ںϼs�r����ڽ��ںϼs�r���f���Ј���r�������Ј�����ͨ��I(y��)�Ϳ��Կ��]�ڮ�ǰ��ُ�F(xi��n)؛�������ڬF(xi��n)؛�r���ϝq�r���u������������F(xi��n)�h�ںϼs�r����ڽ��ںϼs�r���f����ǰ�F(xi��n)؛�Ј����ݣ����Կ��]�ڬF(xi��n)؛�Ј��u���F(xi��n)؛�����ȵ����ڬF(xi��n)؛�r���µ��r���M�в�ُ��

��ʳ�����a��I(y��)�������N�۽o��ͨ��I(y��)֮���ѽ��������۵İ��ǵ���Ҫ�����̓r���L�U�D�ƽo����ͨ��I(y��)��������һ���r���l���Ҳ��ӷ����^�����Ʒ��������I(y��)������Ҫ��؛�@��ƽ�_�������M�����ڱ�ֵ��Ҏ(gu��)�܃r���L�U��������I(y��)�C�ό��������L�U������ʳ�����a��I(y��)ҪС�ö����ͨ��I(y��)���f�����ú���؛�����ڱ�ֵ���ܣ�Ҏ(gu��)�܃r���L�U���@�ø�����Ҫ��

������������ͬ�Ľ��IĿ�ģ����ò�ͬ��ʽ�����ڱ�ֵ

ʳ�����a��I(y��)����F(xi��n)؛�Ј����u�����M�����ڱ�ֵ��Ŀ���Ǟ���Ҏ(gu��)�ܬF(xi��n)؛�r���µ��������L�U����������ͨ��I(y��)���f��������Ҫ�����a��I(y��)��ُ���ǣ���Ҫ��K����I(y��)�N�۰��ǣ����Ј��а������I�����u�����p�ؽ�ɫ�����������Ҫ�A����ُ�r���R�ĬF(xi��n)؛�r���ϝq���L�U����Ҫ�A���N�ەr���R�ĬF(xi��n)؛�r���µ����L�U����ˣ���ͨ��I(y��)����؛�Ј��M�����ڱ�ֵ��߀Ҫ�����Լ���ُ��߀���u�����ǬF(xi��n)؛��Q���M�����ڱ�ֵ�����ķ���

����ͨ��I(y��)�ʂ���ʳ�����a��I(y��)ُ�Iһ�����ǣ����˷�ֹ�ں�ӆُ�I��֮ͬǰ�r���ϝq����ُ�I�ɱ���������ͨ��I(y��)����؛�Ј��ϑ�ԓ�M���I�����ڱ�ֵ���������c���a��I(y��)��ӆُ�I��֮ͬ��ُ�I�r���ѽ��_������ُ�I�İ��ǃr���L�UҲ�ѽ��D�Ƶ�����ͨ��I(y��)���ϣ�����Ҏ(gu��)�����N��֮ǰ���ǃr����F(xi��n)�µ����L�U����ͨ��I(y��)�t��Ҫ����؛�Ј����M���u�����ڱ�ֵ������

��������r��������ͨ��I(y��)�ڬF(xi��n)؛�Ј�����Ҫ�挦���Ј��L�U�^ʳ�����a��I(y��)������ˣ�������ú���؛�Ј��ăr��l(f��)�F(xi��n)���ܺ����ڱ�ֵ���ܣ�����ͨ��I(y��)���v�Ȟ���Ҫ��