��Ϣ�t���������ö������Ӌ��

�~ţ�W����

��Ϣ�t���������ö������Ӌ��

��Ϣ�t���������ö��ַQ��Ϣ�t��������ָ�����й�˾���ּt��������һ�����ϵ��L��Ͷ�Y�ߣ���Ϣ�t�����Õ������Ղ������ö�����һ���ԃȶ����I�u��Ͷ�Y�ӱ����չ�Ϣ�t������

��Ϣ�t���������ö��ַQ��Ϣ�t��������ָ�����й�˾���ּt��������һ�����ϵ��L��Ͷ�Y�ߣ���Ϣ�t�����Õ������Ղ������ö�����һ���ԃȶ����I�u��Ͷ�Y�ӱ����չ�Ϣ�t������

��Ϣ�t��������

��Ϣ�t�������t�����ö�����“�������ö�”�������������������ö����������P�l�����������Ї�����ȯ����Ʊ���ə�����Ї����ȹ�˾����I�����������M��ȡ�õ���Ϣ����Ϣ���t�����ã��谴Ҫ���U�{�������ö���

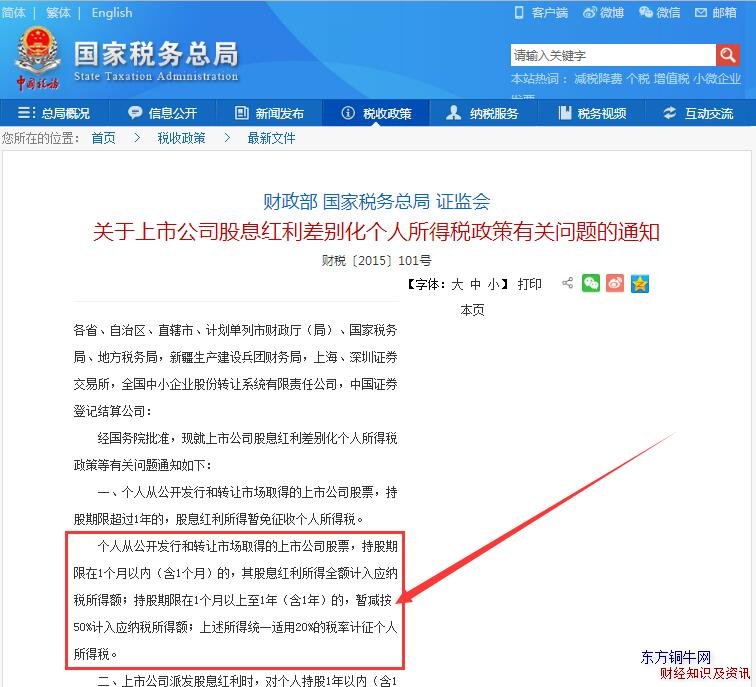

���˳ֹ�1�����ϣ���Ϣ�t���������ö����Ӌ��?

�ֹ������^1��ģ���Ϣ�t�����Õ������Ղ������ö���

���˳ֹ�1��ȣ���Ϣ�t���������ö����Ӌ��?

�ֹ�������1�����ԃ�(��1����)�ģ����Ϣ�t������ȫ�~Ӌ�둪�{�������~;�ֹ�������1����������1��(��1��)�ģ����p��50%Ӌ�둪�{�������~;�������ýyһ�m��20%�Ķ���Ӌ���������ö���

�Y�ρ�Դ��ؔ���� ���Ҷ��տ��ֹ�Ϣ�t���������ö�

������x��

��Ϣ�t����ʲô��˼

������x��

��Ϣ�t����ʲô��˼

��Ϣ�ǹɖ|���ڰ�һ���ı��ʏ����й�˾��ȡ��ӯ�����t���t�������й�˾���ɹ�Ϣ֮�ֹɱ�����ɖ|�����ʣ���������@ȡ��Ϣ�ͼt�����ǹ���Ͷ�Y�����й�˾�Ļ���Ŀ�ģ�Ҳ�ǹ���Ļ�������������

���σ��ݾ�����Ϣ�t���������ö�����Ϣ�t���������ö����Ӌ��?�Ľ��x���D�d��W��Ʊ֪�R���� ��Ϣ�t���������ö�����Ϣ�t���������ö����Ӌ��? Ոע����ַ��

���σ��ݾ�����Ϣ�t���������ö�����Ϣ�t���������ö����Ӌ��?�Ľ��x���D�d��W��Ʊ֪�R���� ��Ϣ�t���������ö�����Ϣ�t���������ö����Ӌ��? Ոע����ַ��