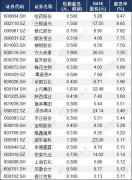

�������й�˾��r���x���ù�Ʊ

admin

�P��˹����(j��ng)�f�^����Ҫԇ�DȥŪ����Ј�����ʲô���҂���ҪŪ���������I(y��)������ijЩԭ���˂������ڌ��҃r��׃���еľ����������ǃrֵ�����@�������ϣ��������I���О�Ī�^�ڿ����Ƀr�����Ͱ��ס�����֡�

ֻҪͶ�Y�߾߂����ԵđB(t��i)�ȼ����m��?sh��)�֪�R�Y(ji��)��(g��u)�����ܳɞ�һ���ɹ���Ͷ�Y�ߡ��Q��Ԓ�f���ǣ�Ͷ�Y�߱�����Ե�Ͷ�Y��Ͷ�Y��Ҫ���Լ����ɹ�˾�Ĺ���ӡ����Լ����ɹ�˾�Ķ����L�����]�����ӽ�(j��ng)�I���������������l���͑����l���߳��Tȥ����������Մ����������Ͷ�Y�Ĺ�˾��������˾��ȣ���(y��u)�ݺ����c��������Ͷ�Y���@�����ˣ��Ϳ��ܱȹ�˾�Ĺ���Ӹ��˽��@����I(y��)�����Ͷ�Y�ߛ]���k������Ϥ��I(y��)���ɴҪ������ֻ���Լ���ȫ�˽���¡������{(di��o)Ͷ�Y��һ��Ҫ�dz���ҕ�_���ԣ����Ͷ�Y���@�����ˣ��L�U���ؾ͛]�����x�ˡ�

�����L��Ͷ�Y���v��80���Ĺ�������Ҫ���ڷ�����I(y��)�ĭh(hu��n)��(ji��)����ֵ�������ǃrֵͶ�Y�ĺ������ڡ��r����Ͷ�Y�ߌ������ģ��rֵ��Ͷ�Y�ߌ��õ��ġ��ڛQ��ُ�I��Ʊ�r����(n��i)�ڃrֵ��һ����Ҫ�ĸ���]�й�ʽ���Á�Ӌ���(n��i)�ڃrֵ��Ͷ�Y�߱���˽���Ҫ�I�Ĺ�Ʊ�������I(y��)��Ȼ��o��I(y��)���r����������f���ܹ������������е����й�Ʊ�ărֵ����һ���߹����Լ���������������㼯�о���ȥ�о�ijЩ�ИI(y��)�����܌W(xu��)���S����r���P(gu��n)�Ė|��������Ҫ�IJ���������������ж��V��������������ж����������֪����������Ľ����������ͱ���Щ��������������屶�������������������ˏ����ˡ�

���^����ʲô�ͷ����ڎ�ʮ���Ͷ�Y������ֻͶ�Y�˅^(q��)�^(q��)��ֻ�Ĺ�Ʊ��ԭ�����ڌ��˽����I(y��)�Ϯ���Ȧ��Ȼ������Щ�rֵ�������͑�(y��ng)׃�����_�����˜ʵ���I(y��)��ʣ�µĿ����M�뵽��ֵ�h(hu��n)��(ji��)�Ĺ�Ʊ�ѽ�(j��ng)���ࡣ

�����x���Ʊ�ķ���Ҳ�S�����ðͷ������¹�˾����ϣ�����ڡ��A�����Ո��ϵ�һ�t�V������Կ��Y(ji��)��

A����ӯ��Խ��Խ�ã�

B�ɿ��ij��m(x��)�@���������������ИI(y��)����֮�r�C�����dȤ����

C��I(y��)�ɖ|��(qu��n)��؈�ˮƽ���ö��҂���(w��)ˮƽ�ܵͻ���㣻

D�m��?sh��)Ĺ����?br /> E���ε���I(y��)���������Ҫ̫��(f��)�s�ļ��g(sh��)�͟o���˽⣩��