����Ͷ�Y���Խ𱭣�С�ɽ��~�����Ƿ���Ͷ�Y�𱭣�

admin

�yԇһ�Εr�g�l�FС�ɽ��~���Գ���ĺ��ã��껯����ߣ��س�Ҳ���e��

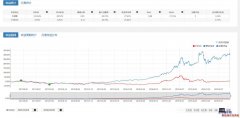

һ����ε�С�ɽ��~���ԣ�07�굽�F���껯��62%�����g���C��ͨ�껯������9.87%�����~�������@���������еĔ�ֵҲ�����@�����ԣ�ע��ĕr�g��2007.1.4��

����߉ֵ��˼���������뵽���ǣ��˶�ĵط���Ҫȥ�����м����@��Ԓ���ǽY����������ԭ���������Ô��W�ķ�ʽ�Ƶ���Փ��

С�ɽ��~�����ǻ�������߉��������

1.���O����һ�ְ����Ʊÿ�����гɽ��~�ģ����@������

2.���O�ɽ��~��С�Ĺ�Ʊ����һ������������@���������ǿ���Ҫ�Ⱥܾòŷ������@���漰�˲����ʣ��ֿ��Ԍ�һ��ƪ��

3.���Oͨ����Ʊ�ɽ��~�Ŵ��Ǖ��q�ģ����@���І��}�ģ���Ҫ�����yԇ���ɽ��~�Ŵ���һ�����q�ģ������µ����ߙM�P���ǿ��Եģ�

4.���Oͨ������Խ��Խ���q�����@���І��}�ģ������µ����ߙM�P���ǿ��Եģ�

���˸��V���Ĝyԇ���Ҍ��yԇ�����Ğ����300���껯���潵�͵�9.4%���H�H�Ȝ���300����4.75%���껯����һ�c��߀��ݔ�����C��ָͨ��

���yԇ�����ij����C500���껯������33%���Y��߀���˝M��

���Ǟ�ʲô����300�����@ô�ͣ��y���������ֵ�������ҵ�4�����O����ֵ�]�Pϵ��ֻ����Ʊ���������Pϵ�������Ҍ�ȫ��A��ƽ���ֳ�5�ݣ��F��ÿ��500������Ʊ

�������������ӗl����

����ֵ �����^�g 0%-20% �껯11%�����C��ͨ�껯������9.87%��������]�г��~�����ˣ�

����ֵ �����^�g 20%-40% �껯26%

����ֵ �����^�g 40%-60% �껯35%

����ֵ �����^�g 60%-80% �껯38%

����ֵ �����^�g 80%-100% �껯72%����ԭ����62%߀�ߣ�

С�ɽ��~����߀��ĸ�С��ֵ���Pϵ���@�¾ͳ��F���}�ˣ������f��ֵ����20%�Ĺ�Ʊ��Ҳ����С�ɽ��~��Ʊ�ģ�Ҳ�Ǖ������ģ�����ɭ�R�������ˎ�I5��ƽ���ɽ��~ֻ��0.29�|��0.32�|����������Ҳ�Ǖ�������

�y����������ֵ�Ĺ�Ʊ����ͨ�����q����С��ֵ�IJ��Է���ͨ�����q�������ҵ�4�����O�Ǹ���ֵ�]���Pϵ�ģ���ֻ���Ƴ����O���������e�`�ģ����������q���e�ġ�

���ǣ����ǂ��dz���֔���ˣ���߀Ҫ����Cһ�Ρ������ҵ�4�����O���ձP�r�]�Pϵ��ֻ����Ʊ���������Pϵ

�������������ӗl����

�ձP�r �����^�g 0%-20% �껯27% ���������C��ͨ���~����߀�����@���������Ʒ��˼��O��

�ձP�r �����^�g 20%-40% �껯50%

�ձP�r �����^�g 40%-60% �껯65%

�ձP�r �����^�g 60%-80% �껯73%

�ձP�r �����^�g 80%-100% �껯67%

С�ɽ��~����߀���ձP�r���Pϵ������ôҲ�]�뵽�ɣ��y��Ҫ�ó���һ���YՓ���߃r�ɷ�����̫���q���̓r�ɷ������^���q���@������Ҫ��һ�����O��Փ�C�ˡ�

���Y��

1.С�ɽ��~������߉��������

2.����С�ɽ������ǿ��ŵģ����əz�Δ����

��Փ1�������O�еijɽ��~�Q�ɳɽ�����Ҳ���Եó��@�ӵĽYՓ

��Փ2�������O�еijɽ��~�Q�ɓQ���ʣ�Ҳ���Եó��@�ӵĽYՓ

֮���Ԍ��@ô�ֻ࣬����չʾ��ʲô�����_�ķ���Փ��