�������Ј��µĹ�ָ��؛���rģ��

admin

��һ�����P��̖�ĺ��x�f��

�����о��ķ��㣬�����P��̖�Ķ��x���£�St����ָ��(sh��)�F(xi��n)؛��t�r�c�ăr��

ST����ָ��(sh��)�F(xi��n)؛��T�r�c�ăr��

Ft����ָ��(sh��)��؛��t�r�c�ăr��

FT����ָ��(sh��)��؛��T�r�c�ăr��

Css �����u��ָ��(sh��)�F(xi��n)؛���轻�׳ɱ���

Cls �����I��ָ��(sh��)�F(xi��n)؛���轻�׳ɱ���

Csf �����u��ָ��(sh��)��؛���轻�׳ɱ���

Clf �����I��ָ��(sh��)��؛���轻�׳ɱ���

Mf������؛���C�������%����

Ms������ȯ���C�������%����

rb�����������ˮƽ��%����

rl�����J������ˮƽ��%����

D��t��T������t�r�̵�T�r�̵Ĺ����F(xi��n)ֵ��

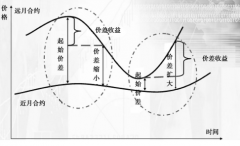

�������������������µĶ��r����

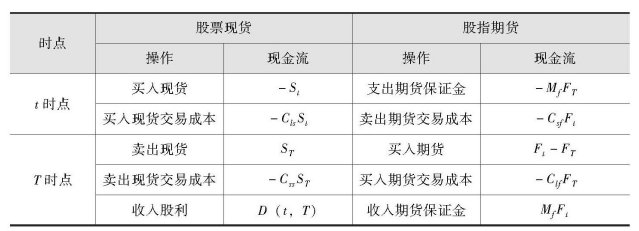

����������ͨ�^�I����Ʊ�F(xi��n)؛�M�ϡ��u��������ָ��؛�ϼs�IJ������������}λ��������؛�ϼs���ڕr������ƽ�}���ף���ٍȡ�����档�����������Ը��r�c�IJ������F(xi��n)������r���4-1��ʾ��

��4-1 �����������Ը��r�c�IJ������F(xi��n)����

����(j��)��4-1���������������ڬF(xi��n)؛�^���ϵēp����Ա�ʾ�飺

����������������؛�^���ϵēp����Ա�ʾ�飺

����ɂ��^���ϵēp��֮�ʹ����㣬�t�f����ԓ�rλ�ϵ���؛�r��ƫ�x�˺���r���Ј����������C�����ɴˣ��ɵõ���ָ��؛�ϼs��������Փ�r��FUt���飺

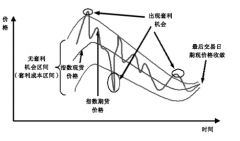

�������������������µĶ��r����

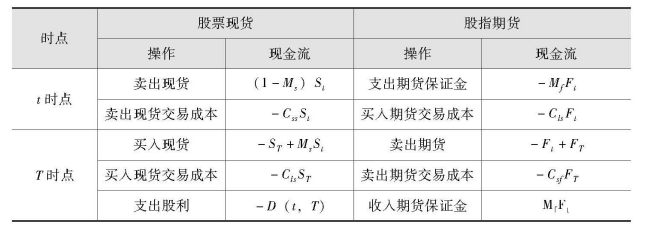

��������ͨ�^�u����Ʊ�F(xi��n)؛�M�ϡ��I��������ָ��؛�ϼs�IJ��������������}λ��������؛�ϼs���ڕr������ƽ�}���ף�ٍȡ�����档�����������Ը��r�c�IJ������F(xi��n)������r���4-2��ʾ��

��4-2 �����������Ը��r�c�IJ������F(xi��n)����

����(j��)��4-2���������������ڬF(xi��n)؛�^���ϵēp��飺

����������������؛�^���ϵēp��飺

����ڃɂ��^���ϵēp��֮�ʹ����㣬�t�f����ԓ�rλ�ϵ���؛�r��ƫ�x�˺���r���Ј����������C�����ɴˣ��ɵõ���ָ��؛�ϼs��������Փ�r��F Lt�ᣩ�飺

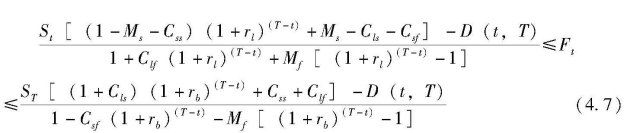

���ģ��������Ј��µĹ�ָ��؛���r�^(q��)�g

�C��ǰ�ĵķ������ڲ������Ј��l���£���ָ��؛�ϼs��������Փ���r�^(q��)�g�ɱ�ʾ��ʽ��4.7����

����(j��)ʽ��4.7���������ָ��؛�Č��H�r��һ��������؛��Փ�r������ޣ��Ј��ʹ������������C���������ָ��؛�Č��H�r��һ��������؛��Փ�r������ޣ��Ј��ʹ��ڷ��������C���������ָ��؛���H�r��̎����؛��Փ�r����ϡ�����֮�g���Ј������������C������ָ��؛�r��̎�ں�����B(t��i)��