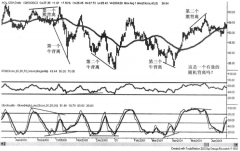

�r(n��ng)�a(ch��n)Ʒ��؛�Ј��r�����Ҫ����

admin

���ڽ����ƶȵĴ��ڣ�ʹ���ڽ����·���؛�r��ؚw�F(xi��n)؛�r����Փ�ϣ����ºϼs���ڬF(xi��n)���ԓ�����㣬���ڌ��H�Ј��У��ڬF(xi��n)�������ٲ�С����؛�����M�á�Ҳ�����f���������Ј��У��_����ij�A�άF(xi��n)؛�ăr�͵��ڴ_����ԓ�A����؛���ºϼs�ărֵ�^(q��)�g——�F(xi��n)؛�r����ϻ�pȥһ���Ľ����M�á��乫ʽ�����@�ӱ��_��

���ºϼs�r��^(q��)�g�����ޣ��F(xi��n)؛�r���u��������M�ã��F(xi��n)؛�Q(m��o)�����ƽ������

���ºϼs�r��^(q��)�g�����ޣ��F(xi��n)؛�r���I�뽻����M�ã��F(xi��n)؛�Q(m��o)�����ƽ������

һ���r�ڃ�(n��i)�F(xi��n)؛�Q(m��o)�����ƽ��������������(w��n)���ġ����ǣ�����Ʒ���������Ј������I���Ј��r����؛�Ј��^�ߵĻؿ�Ч��ȡ�������ƽ���������Ķ�ʹ���� ��؛�ϼs�r����������Ͼ��ǬF(xi��n)؛�u������ɱ��r��

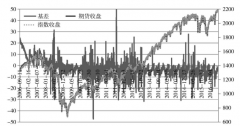

�F(xi��n)؛�r����ʲô����ăr�������أ��ʹ��B�S����؛�Ј��ĬF(xi��n)����f����齻���О�İl(f��)�����Ǵ��B����죬��˴��B�^(q��)�ĬF(xi��n)؛�r��͑�ԓ�ǽ��ºϼs�Ļ��ʃr���B�^(q��)�F(xi��n)؛�r���c�S�����a(ch��n)�صăr�����Ҫ���\�M���c�����S�ăr�����Ҫ���M���M�á�������С���Ј����ԣ������^(q��)����콻��Y(ji��)��r���������ݵ^(q��)���Nˮ���������С���ĬF(xi��n)؛�r����������ݵ^(q��)�F(xi��n)؛�r��

2���h�ºϼs�r�����Ҫ����——�ϼs�����r��Ј��L�U�ɱ�

����(ji��)�е�“�h�ºϼs”��ָ�����������߿��������ĺϼs��“���ºϼs”��ָ�����������߿��������ĺϼs��

�h�ºϼs�ăr������Ѓɂ���һ���h�ºϼs�c���ºϼs�g�����ăr���Փ�ϣ��_���˽��ºϼs�r�����ټ��Ϻ����ĺϼs�r��Ϳ��Դ_���h�ºϼs�ăr�����ϼs�r��Ĵ_��������ģ�M�ϼs�����ɱ�Ӌ��ó����I���u�h�������ɱ���������Ђ}�ζ��l(f��)���Ă}���M���Y����Ϣ������ȡ�

�h�ºϼs�r�����һ���������L�U�ɱ����h�ºϼs�nj�����r����A�ڣ��������F(xi��n)؛�r��׃��څ�ݵ��A�ڣ���Ͷ�C�����������õ��A�ڵȵȣ��錍�F(xi��n)���A�ڃr���L�U�Ļرܣ��h�ڃr���c���ڃr��ăr���ƫ�x�����Ę˜ʣ��䳬�������ǃr��(g��u)���е��Ј��L�U�ɱ���������r�£����A����Ʒ����������L�����������»��r���r���L�U�ɱ���ؓ��(sh��)�����������ւ}�M�ã��Ķ����F(xi��n)�h�ڃr����ڽ��ڃr��ĬF(xi��n)���ǣ�����҂���˶��^��ؿ��]�L�U�ɱ�����ô�͕�����“����֪Փ”���Ķ��o��ȥ���ϼs�r���M�п��졣��˱���(ji��)���Q��“�����r��”��ָ�����]�r���L�U�ɱ��ĺϼs�g�r��һ����f���������У��ϼs���H�r����������r�ţ���У��ϼs���H�r����������r�