�r(ji��)��׃���ı��|(zh��)

admin

�S�C(j��)���߄�(sh��)

Ҏ(gu��)�����߄�(sh��)

“�����Z”�¼�

һ�f(shu��)�����|(zh��)���ܶ��˾͕�(hu��)�뵽�r(ji��)��(d��ng)�ă�(n��i)��ԭ���繩�衢�˵Ľ����О�ȡ��ı����Ͽ����Ј�(ch��ng)�߄�(sh��)��(f��)�s��׃���������ҿ���(l��i)�������w�Y(ji��)�������һ����S�C(j��)���߄�(sh��)���ڶ������Ҏ(gu��)�ɵ��߄�(sh��)�����������“�����Z”�¼�Ӱ푵�ͻ�l(f��)���߄�(sh��)��

�S�C(j��)���߄�(sh��)

��(du��)���S�C(j��)���߄�(sh��)���Ұ��䶨�x�֞���һ��ǃr(ji��)���ɳ�ǧ���f(w��n)�����ߵĽ��כQ������һ��r(ji��)���������ߴ_��(sh��)����һ�����S�C(j��)�ԣ���һ��ǃr(ji��)���߄�(sh��)�䌍(sh��)����Ҏ(gu��)�ɵģ�ֻ���҂������⣬�����@��(g��)ԭ���҂��Ͱ����w�Y(ji��)���S�C(j��)�Ե��߄�(sh��)��J(r��n)���S�C(j��)���߄�(sh��)�����x�������҂�?c��)�ô���S�C(j��)�Ե��߄�(sh��)���������҂���������߄�(sh��)�������@��һ��(g��)��“�p��”�ķ�ʽ��

Ҏ(gu��)�����߄�(sh��)

��(du��)����Ҏ(gu��)�ɵ��߄�(sh��)�����P(gu��n)ע�IJ���������Ʒ�Ĺ��衢��(k��)����@�ӵ�Ҏ(gu��)�ɣ�����һЩ��(ji��n)�εġ��������Ј�(ch��ng)Ҏ(gu��)�ɡ�ٍ�X���ǿ�Ͷ�Y�ߵĽ������ж�ô������ǿ�Ͷ�Y�ߌ�(du��)�(ji��n)�Ρ������Ҏ(gu��)�ɵ��J(r��n)�R(sh��)�Ͱ��գ��@�ǽ��Ļ��A(ch��)��

�ҿ��Y(ji��)�˃ɂ�(g��)�ܺ�(ji��n)�ε��Ƿdz���(sh��)�õ�Ҏ(gu��)�ɣ�

�Ј�(ch��ng)����(d��ng)�Ե�Ҏ(gu��)��

�@��(g��)Ҏ(gu��)������˵ĺ�(ji��n)�Σ����ֳ�M����——�Ј�(ch��ng)����(d��ng)���������Ժ��(hu��)�Ք����Ք�֮���(hu��)�Ŵ�Ҳ�����f(shu��)����(d��ng)�҂������B�m(x��)�Îׂ�(g��)���Ј�(ch��ng)������С�ĕr(sh��)���������п��ܶ���һ���N(y��n)�����ܴ�Ľ��יC(j��)��(hu��)���@��(g��)Ҏ(gu��)�ɿ��Ʊ��^“�ֲ�”�������ڲ�ͬ�Ј�(ch��ng)�е��m���ԅs��(qi��ng)��

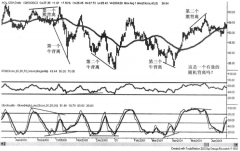

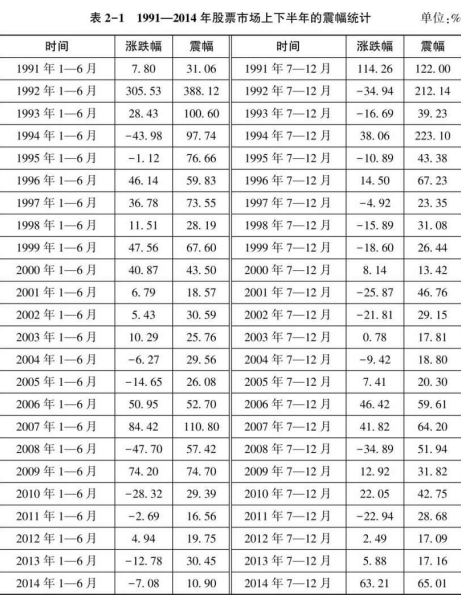

�@��(g��)Ҏ(gu��)�ɑ�(y��ng)������(l��i)Ҳ����(f��)�s�������Ј�(ch��ng)�ڙM��ġ�С���IJ���(d��ng)��(d��ng)�У����J(r��n)��һ߅������߿գ��Ϳ����ˣ�����������߀�����գ���Ҫ����(j��)��(d��ng)�r(sh��)�Ј�(ch��ng)�ľ��w��rȥ�Дࣩ��֮���҂�֪���Ј�(ch��ng)�IJ���һ����(hu��)�U(ku��)������(hu��)��ǰ�ڵęM��(d��ng)һ�ӣ������S��ļ�ͻ�ơ����磬���д�P(p��n)��2013��ȫ���2014���ϰ���IJ���(d��ng)���ȷdz�С�����ºܶ����J(r��n)���Ј�(ch��ng)“����”����(du��)���߄�(sh��)�е��^�����Y(ji��)��2014���°����Ј�(ch��ng)�IJ���(d��ng)����Ѹ�ٷŴ�ӭ��(l��i)һ����q���飨Ҋ(ji��n)�D2-1����

�ڌ�(sh��)�H�����^(gu��)���У��ܶ�Ͷ�Y�������ߘO�ˣ�����(hu��)���C�ؿ����Ј�(ch��ng)�߄�(sh��)����(d��ng)�����Ј�(ch��ng)�ڎׂ�(g��)�r(sh��)�g��(n��i)����(d��ng)���ȶ���С�r(sh��)���ܶ��˲������ĵȴ��Ј�(ch��ng)��һ�β���(d��ng)���ȔU(ku��)��C(j��)��(hu��)�ā�(l��i)�R���������Լ��Ľ���ԭ�t��ԇ�D�IJ��m�Ͻ����Ј�(ch��ng)��ե������(r��n)�����磬��Щ����������Ͷ�Y�߾̓A����ȥ�{(di��o)���Լ��Ľ���ģ�ͣ�ȥ��ģ�͵ą���(sh��)��

���J(r��n)���@�N�������e(cu��)�`�ģ���ʲô�أ����ȣ��@�N�������Ǜ](m��i)�а��@��(g��)Ҏ(gu��)�ɮ�(d��ng)���Д�Ļ���(zh��n)ȥ��(du��)������Σ����J(r��n)�����Ј�(ch��ng)����(d��ng)�ԜpС�r(sh��)���ƺ��Y��Ļس��Ϳ����ˣ��](m��i)�б�Ҫȥ�ą���(sh��)�����ƺ��Y��Ļس����������ĺ���˼�룬��?y��n)���ƺûس���δ�?l��i)�ȿ��ԼӸܗU���ֿ������Y�ܮa(ch��n)Ʒ��ֻҪ�Y��Ļس����ھ��侀֮�ϣ����������߲����ЙC(j��)��(hu��)�����Ј�(ch��ng)����(d��ng)���Լ���ģ�ͮa(ch��n)������(r��n)֮�r(sh��)��

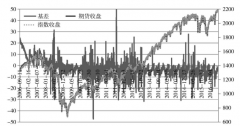

�D2-1�����Cָ��(sh��)�����������c�Ք�

ԓҎ(gu��)���䌍(sh��)��ǰ������Ҏ(gu��)�������Cָ��(sh��)�ϵľ��w��(y��ng)�ã���ָ�����κ�һ���У����д�P(p��n)�ϰ������С���°�������͕�(hu��)���°������С���ϰ�������ʹ�

��(d��ng)Ȼ�����д�P(p��n)Ҳ���F(xi��n)�^(gu��)�ϰ���������°������Ҳ�����r�����ǣ��Ԝ����_(k��i)�I(y��)20���(l��i)�����ٳ��F(xi��n)�ϰ������С���°������ҲС���߄�(sh��)��

�@��һ��(g��)�y(t��ng)Ӌ(j��)���x�ϵ�Ҏ(gu��)�ɣ��l��������300ָ��(sh��)�_(k��i)ʼ��(y��ng)�õĕr(sh��)����300ָ��(sh��)�y(t��ng)Ӌ(j��)������300ָ��(sh��)��δ���Ƴ���(l��i)�ĕr(sh��)�����Cָ��(sh��)�y(t��ng)Ӌ(j��)���ҽy(t��ng)Ӌ(j��)��һ�������_(k��i)�P(p��n)�����ÿ�������������Ј�(ch��ng)���25%���](m��i)���e���x��ֻ��һ��(g��)���w�Д�����(j��)������ޣ��l(f��)�F(xi��n)�����κ�һ���У���(d��ng)ָ��(sh��)�ϰ������С��25%�r(sh��)���°��������͕�(hu��)����25%�����ܷ��^(gu��)��(l��i)Ҳ����������(d��ng)ָ��(sh��)�°������С��25%�ĕr(sh��)���ϰ����������25%����Ͷ�Y�߿��ܕ�(hu��)�ɻ��@��Ԓ��β���“�ϰ����������25%�ĕr(sh��)���°��������͕�(hu��)С��25%”���@����?y��n)��ϰ���������?5%�ĕr(sh��)���°������Ҳ���ܴ���25%������Ҋ(ji��n)��2-1����

��(d��ng)Ȼ��Ҳ�����ϰ����������25%���°������Ҳ����25%����r�����ǣ��Թ����_(k��i)�P(p��n)20�����(l��i)����С���F(xi��n)�ϰ������С��25%���°������ҲС��25%����r��

�@��(g��)Ҏ(gu��)���\(y��n)������(l��i)Ҳ�ܺ�(ji��n)�Σ���Ҫ�ǿ������ϰ�������Ĵ�С����(d��ng)���������ϰ�������eС�ĕr(sh��)�����֪�������°�������һ����(hu��)׃���Լ���Ҫ�����S�r(sh��)�I�M(j��n)�Ĝ�(zh��n)�䣻����(d��ng)���������ϰ��������r(sh��)���͟o(w��)���Д��°����Ј�(ch��ng)����Ǵ�߀��С�ˣ��˕r(sh��)����Ҫ�����Լ��������п��ܕ�(hu��)�{(di��o)����

���մ�Ҏ(gu��)�Ɂ�(l��i)����������͵İ�������2014��1-6�µ����Cָ��(sh��)�����ֻ��10%���ǹ����_(k��i)�P(p��n)20�����(l��i)�Ј�(ch��ng)��С���������ô����2014�ϰ����Y(ji��)���r(sh��)��Ͷ�Y�߾͑�(y��ng)ԓ�r(sh��)�̜�(zh��n)����ȥӭ���Ј�(ch��ng)��2014�°���Ĵ�q��

�@��(g��)Ҏ(gu��)�������(n��i)��߉�ԣ�ͨ���c(di��n)�v���](m��i)�в���(d��ng)��Ԓ�����о͛](m��i)�д��ڵ����x�����״��ڵ����xҲ�͛](m��i)���ˡ����Y��������ԁ�(l��i)�v����(d��ng)�Ј�(ch��ng)�߂�Ͷ�Y��Ͷ�C(j��)���C(j��)��(hu��)�r(sh��)����(ch��ng)����Y��͕�(hu��)�M(j��n)����Ё�(l��i)�@ȡ����(r��n)������ٍ�X��Ҫ���첨��(d��ng)�����ԣ�Ͷ�Y�߲���ȥ��(d��n)���Ј�(ch��ng)�](m��i)�в���(d��ng)���������Y����Ȼ��(hu��)ȥ���첨��(d��ng)���ٴΏ�(qi��ng)�{(di��o)һ�£���(d��ng)�Ј�(ch��ng)�ϰ���](m��i)�в���(d��ng)�ĕr(sh��)���҂�Ҳ����(y��ng)ԓ��(du��)�°����ʧ���ģ�������(y��ng)ԓ��(du��)�°��������㽡������ͷ������f(shu��)��“��(d��ng)�����˶��ֵ֑ĕr(sh��)����؝��”����{ʲô؝������Ҫ�ǻ����㌦(du��)����Ҏ(gu��)�ɵ�����J(r��n)�R(sh��)��

��(d��ng)Ȼ�����д�P(p��n)Ҳ���F(xi��n)�^(gu��)�ϰ���������°������Ҳ�����r�����ǣ��Ԝ����_(k��i)�I(y��)20���(l��i)�����ٳ��F(xi��n)�ϰ������С���°������ҲС���߄�(sh��)��

�@��һ��(g��)�y(t��ng)Ӌ(j��)���x�ϵ�Ҏ(gu��)�ɣ��l��������300ָ��(sh��)�_(k��i)ʼ��(y��ng)�õĕr(sh��)����300ָ��(sh��)�y(t��ng)Ӌ(j��)������300ָ��(sh��)��δ���Ƴ���(l��i)�ĕr(sh��)�����Cָ��(sh��)�y(t��ng)Ӌ(j��)���ҽy(t��ng)Ӌ(j��)��һ�������_(k��i)�P(p��n)�����ÿ�������������Ј�(ch��ng)���25%���](m��i)���e���x��ֻ��һ��(g��)���w�Д�����(j��)������ޣ��l(f��)�F(xi��n)�����κ�һ���У���(d��ng)ָ��(sh��)�ϰ������С��25%�r(sh��)���°��������͕�(hu��)����25%�����ܷ��^(gu��)��(l��i)Ҳ����������(d��ng)ָ��(sh��)�°������С��25%�ĕr(sh��)���ϰ����������25%����Ͷ�Y�߿��ܕ�(hu��)�ɻ��@��Ԓ��β���“�ϰ����������25%�ĕr(sh��)���°��������͕�(hu��)С��25%”���@����?y��n)��ϰ���������?5%�ĕr(sh��)���°������Ҳ���ܴ���25%������Ҋ(ji��n)��2-1����

��(d��ng)Ȼ��Ҳ�����ϰ����������25%���°������Ҳ����25%����r�����ǣ��Թ����_(k��i)�P(p��n)20�����(l��i)����С���F(xi��n)�ϰ������С��25%���°������ҲС��25%����r��

�@��(g��)Ҏ(gu��)���\(y��n)������(l��i)Ҳ�ܺ�(ji��n)�Σ���Ҫ�ǿ������ϰ�������Ĵ�С����(d��ng)���������ϰ�������eС�ĕr(sh��)�����֪�������°�������һ����(hu��)׃���Լ���Ҫ�����S�r(sh��)�I�M(j��n)�Ĝ�(zh��n)�䣻����(d��ng)���������ϰ��������r(sh��)���͟o(w��)���Д��°����Ј�(ch��ng)����Ǵ�߀��С�ˣ��˕r(sh��)����Ҫ�����Լ��������п��ܕ�(hu��)�{(di��o)����

���մ�Ҏ(gu��)�Ɂ�(l��i)����������͵İ�������2014��1-6�µ����Cָ��(sh��)�����ֻ��10%���ǹ����_(k��i)�P(p��n)20�����(l��i)�Ј�(ch��ng)��С���������ô����2014�ϰ����Y(ji��)���r(sh��)��Ͷ�Y�߾͑�(y��ng)ԓ�r(sh��)�̜�(zh��n)����ȥӭ���Ј�(ch��ng)��2014�°���Ĵ�q��

�@��(g��)Ҏ(gu��)�������(n��i)��߉�ԣ�ͨ���c(di��n)�v���](m��i)�в���(d��ng)��Ԓ�����о͛](m��i)�д��ڵ����x�����״��ڵ����xҲ�͛](m��i)���ˡ����Y��������ԁ�(l��i)�v����(d��ng)�Ј�(ch��ng)�߂�Ͷ�Y��Ͷ�C(j��)���C(j��)��(hu��)�r(sh��)����(ch��ng)����Y��͕�(hu��)�M(j��n)����Ё�(l��i)�@ȡ����(r��n)������ٍ�X��Ҫ���첨��(d��ng)�����ԣ�Ͷ�Y�߲���ȥ��(d��n)���Ј�(ch��ng)�](m��i)�в���(d��ng)���������Y����Ȼ��(hu��)ȥ���첨��(d��ng)���ٴΏ�(qi��ng)�{(di��o)һ�£���(d��ng)�Ј�(ch��ng)�ϰ���](m��i)�в���(d��ng)�ĕr(sh��)���҂�Ҳ����(y��ng)ԓ��(du��)�°����ʧ���ģ�������(y��ng)ԓ��(du��)�°��������㽡������ͷ������f(shu��)��“��(d��ng)�����˶��ֵ֑ĕr(sh��)����؝��”����{ʲô؝������Ҫ�ǻ����㌦(du��)����Ҏ(gu��)�ɵ�����J(r��n)�R(sh��)��

֪�R(sh��)朽ӡ���Ʊ�Ј�(ch��ng)�����Ӌ(j��)�㷽������С�y(t��ng)Ӌ(j��)

���Ӌ(j��)�㷽����1-6�£��˕r(sh��)�g��(n��i)������c(di��n)-����c(di��n)��/1�µ��_(k��i)�P(p��n)�r(ji��)��ͬ����7-12�£��˕r(sh��)�g��(n��i)������c(di��n)-����c(di��n)��/7�·ݵ��_(k��i)�P(p��n)�r(ji��)�����Ј�(ch��ng)�������25%�����(zh��n)������25%�����ӛ��“��”��С��25%�����ӛ��“С”������2-1�nj�(du��)���ı�2-1������������

���Ӌ(j��)�㷽����1-6�£��˕r(sh��)�g��(n��i)������c(di��n)-����c(di��n)��/1�µ��_(k��i)�P(p��n)�r(ji��)��ͬ����7-12�£��˕r(sh��)�g��(n��i)������c(di��n)-����c(di��n)��/7�·ݵ��_(k��i)�P(p��n)�r(ji��)�����Ј�(ch��ng)�������25%�����(zh��n)������25%�����ӛ��“��”��С��25%�����ӛ��“С”������2-1�nj�(du��)���ı�2-1������������

ͨ�^(gu��)����2-1�����Կ�����1991-2014�ֻ꣬��2001��2011��2014����F(xi��n)�^(gu��)“�ϰ������С���°��������”����r�����ʞ�13%��ֻ��2012����F(xi��n)�^(gu��)“�ϰ���С���°���ҲС”����r�����ʲ���5%��

“�����Z”�¼�

“�����Z”�¼��Ўׂ�(g��)��Ҫ�����c(di��n)����ǰ�y�A(y��)�y(c��)���º�ɽ�ጡ�Ӱ��ش�

“�����Z”�¼��l(f��)��ǰ�y���A(y��)�y(c��)���зdz����Ӱ푣������º��ǿ��Խ�ጵġ����磬2014��ԭ�̓r(ji��)����F(xi��n)���m(x��)���µ�������ĕr(sh��)����](m��i)�������뵽��(hu��)���@ô�ࡣ�����磬2015��1��19�գ��C�O(ji��n)��(hu��)ͨ��(b��o)�ˌ�(du��)ȯ�����YI(y��)��(w��)�F(xi��n)��(ch��ng)�z��ĽY(ji��)��������˹��еĴ����ȯ�̰�K���Ǽ��w��ͣ��

�ܶ���؛�Ј�(ch��ng)������ʿ���������M(j��n)������������Լ�������Ͷ�Y�ߺܺ�������“�����Z”�¼������@���҂��](m��i)�k���رܵģ���?y��n)��@�����Ј�(ch��ng)�ı��|(zh��)���c(di��n)���҂�������ֻ�Ѓ��c(di��n)��һ����ôȥ����“�����Z”�¼�����������(l��i)�ēp��������ͣ���һ��(g��)����ôȥ����“�����Z”�¼��������Ј�(ch��ng)�Ļ�y�r(sh��)�C(j��)��(l��i)�U(ku��)������(r��n)��

��(du��)��“�����Z”�¼������e��ָ����һ�c(di��n)�ǣ���?y��n)?ldquo;�����Z”�¼����º���Խ�ጵģ������кܶ���ԇ�D����һ��“�����Z”�¼����F(xi��n)֮ǰ�����A(y��)�y(c��)����(l��i)������׃��Ҏ(gu��)�ɡ��@�䌍(sh��)��һ��(g��)�J(r��n)�R(sh��)�ϵ��`�^(q��)����������Ͷ�Y�ߣ���(du��)��“�����Z”�¼����҂�Ҫ���đ�(y��ng)ԓ��������F(xi��n)�r(sh��)��ôȥ현�(sh��)���������ȥ�A(y��)�y(c��)��Εr(sh��)��(hu��)���F(xi��n)��

֪�R(sh��)朽ӡ�“�����Z”�¼�

���x

������������(g��)���c(di��n)���¼���“�����Z”�¼���

��1��ϡ���ԡ������������ԣ��������˂�ͨ�����A(y��)��֮�⣬Ҳ�������^(gu��)ȥ�](m��i)���κ��܉�_�����l(f��)���Ŀ����Ե��C��(j��)��

��2���_���ԡ�����(hu��)�a(ch��n)���O��Ч����

��3���º��A(y��)�y(c��)�ԡ����Դ�ʹ�˂�?c��)��º�����İl(f��)���������ɣ��J(r��n)�����ǿɽ�ጺͿ��A(y��)�y(c��)�ġ�

“�����Z”��߉

�㲻֪�����±���֪�����¸������x��

�����Ј�(ch��ng)��“�����Z”�¼�

�����Ј�(ch��ng)څ��(sh��)��ͻ׃?y��u)���������ԭ�е��Ј?ch��ng)څ��(sh��)��(hu��)���o(w��)����ͻȻ�K�Y(ji��)�����F(xi��n)��(du��)ԭ��څ��(sh��)��(qi��ng)�ҷ��D(zhu��n)�Ć�߅�С���(ji��n)��һ��Ԓ�������J(r��n)���f(w��n)�o(w��)һʧ�r(sh��)���Ј�(ch��ng)�o��ӭ�^һ����

��������

������ָ�¼��������н�ጣ����W��Σ�C(j��)�ȡ�

“�����Z”�¼�

“�����Z”�¼��Ўׂ�(g��)��Ҫ�����c(di��n)����ǰ�y�A(y��)�y(c��)���º�ɽ�ጡ�Ӱ��ش�

“�����Z”�¼��l(f��)��ǰ�y���A(y��)�y(c��)���зdz����Ӱ푣������º��ǿ��Խ�ጵġ����磬2014��ԭ�̓r(ji��)����F(xi��n)���m(x��)���µ�������ĕr(sh��)����](m��i)�������뵽��(hu��)���@ô�ࡣ�����磬2015��1��19�գ��C�O(ji��n)��(hu��)ͨ��(b��o)�ˌ�(du��)ȯ�����YI(y��)��(w��)�F(xi��n)��(ch��ng)�z��ĽY(ji��)��������˹��еĴ����ȯ�̰�K���Ǽ��w��ͣ��

�ܶ���؛�Ј�(ch��ng)������ʿ���������M(j��n)������������Լ�������Ͷ�Y�ߺܺ�������“�����Z”�¼������@���҂��](m��i)�k���رܵģ���?y��n)��@�����Ј�(ch��ng)�ı��|(zh��)���c(di��n)���҂�������ֻ�Ѓ��c(di��n)��һ����ôȥ����“�����Z”�¼�����������(l��i)�ēp��������ͣ���һ��(g��)����ôȥ����“�����Z”�¼��������Ј�(ch��ng)�Ļ�y�r(sh��)�C(j��)��(l��i)�U(ku��)������(r��n)��

��(du��)��“�����Z”�¼������e��ָ����һ�c(di��n)�ǣ���?y��n)?ldquo;�����Z”�¼����º���Խ�ጵģ������кܶ���ԇ�D����һ��“�����Z”�¼����F(xi��n)֮ǰ�����A(y��)�y(c��)����(l��i)������׃��Ҏ(gu��)�ɡ��@�䌍(sh��)��һ��(g��)�J(r��n)�R(sh��)�ϵ��`�^(q��)����������Ͷ�Y�ߣ���(du��)��“�����Z”�¼����҂�Ҫ���đ�(y��ng)ԓ��������F(xi��n)�r(sh��)��ôȥ현�(sh��)���������ȥ�A(y��)�y(c��)��Εr(sh��)��(hu��)���F(xi��n)��

֪�R(sh��)朽ӡ�“�����Z”�¼�

���x

������������(g��)���c(di��n)���¼���“�����Z”�¼���

��1��ϡ���ԡ������������ԣ��������˂�ͨ�����A(y��)��֮�⣬Ҳ�������^(gu��)ȥ�](m��i)���κ��܉�_�����l(f��)���Ŀ����Ե��C��(j��)��

��2���_���ԡ�����(hu��)�a(ch��n)���O��Ч����

��3���º��A(y��)�y(c��)�ԡ����Դ�ʹ�˂�?c��)��º�����İl(f��)���������ɣ��J(r��n)�����ǿɽ�ጺͿ��A(y��)�y(c��)�ġ�

“�����Z”��߉

�㲻֪�����±���֪�����¸������x��

�����Ј�(ch��ng)��“�����Z”�¼�

�����Ј�(ch��ng)څ��(sh��)��ͻ׃?y��u)���������ԭ�е��Ј?ch��ng)څ��(sh��)��(hu��)���o(w��)����ͻȻ�K�Y(ji��)�����F(xi��n)��(du��)ԭ��څ��(sh��)��(qi��ng)�ҷ��D(zhu��n)�Ć�߅�С���(ji��n)��һ��Ԓ�������J(r��n)���f(w��n)�o(w��)һʧ�r(sh��)���Ј�(ch��ng)�o��ӭ�^һ����

��������

������ָ�¼��������н�ጣ����W��Σ�C(j��)�ȡ�