�S�������������ęC(j��)��(hu��)����ʾ

admin

һ���о������S���Ј�(ch��ng)������Ҫ��Q�ăɂ�(g��)���g(sh��)�Ԇ��}

���^“���Ј�(ch��ng)����”����ָ“��ij��(g��)�������I�루���u����ijһ�����·ݵ�ij�N��Ʒ�ϼs��ͬ�r(sh��)������һ��(g��)�������u�������I�룩ͬһ�����·ݵ�ͬ�N��Ʒ�ϼs�������������r(sh��)�C(j��)�քe�ڃɂ�(g��)��������(du��)�_�@��”������Ŀǰ�����S�������Č�(sh��)�H�����У�һ����Ì�(sh��)�サ��ķ�ʽ��������(j��)CBOT�S����؛�r(ji��)��ӆ�M(j��n)�ں�ͬ��ͬ�r(sh��)���B����؛�Ј�(ch��ng)�u�����h(yu��n)�·ݵ���؛�ϼs���S�����M(j��n)�ڌ�(sh��)��c�B���Ј�(ch��ng)���u������Ķ��@�����������о���“����”����ָ�@�N��(sh��)�H�����е�������ʽ�������_�о��@�N�������Ј�(ch��ng)�C(j��)��(hu��)���҂���Ҫ��Q�ɂ�(g��)���g(sh��)�Ԇ��}�����ȣ���Q�ɂ�(g��)�Ј�(ch��ng)�r(ji��)��Ŀɱ��ԡ�������ό�(sh��)�H����(y��ng)��CBOT�S����؛�r(ji��)���D(zhu��n)�Q�����(n��i)�M(j��n)�ڳɱ��r(ji��)�ۿ����r(ji��)�����P�߽Y(ji��)�������M(j��n)�ڌ�(sh��)�H�l(f��)�����M(f��i)�ã����Y(ji��)��CBOT�S����؛�r(ji��)��Q��ɇ���(n��i)�M(j��n)�ڳɱ��r(ji��)��W���Ĺ��㹫ʽ��W��Ԫ/��������A��B��×3.55��C×9.66��117���O(sh��)CBOT�S����؛�r(ji��)��A����/��ʽ����������ˮ��B����/��ʽ�������\(y��n)�M(f��i)��C��Ԫ/���������У�����Ń��Q��Ԫ�ąR�ʞ�8.3��1���P(gu��n)����3������ֵ����13���������M(j��n)���M(f��i)��ƽ����117Ԫ/�������������U(xi��n)�M(f��i)�����g�̂��ж���M(f��i)�����s�M(f��i)���̙z�l(w��i)�z�M(f��i)�������g�M(f��i)�ȣ�������O(sh��)�����\(y��n)�M(f��i)ƽ����20��Ԫ/����������ˮƽ����35����/��ʽ�����t��ʽ�ɺ�(ji��n)���飺�M(j��n)�ڳɱ��r(ji��)��Ԫ/��������A��35��×3.55��310��

��Σ������B���r(ji��)���B�m(x��)�Y�ϡ������о������S�Ěvʷ�����C(j��)��(hu��)��CBOT“�S���B�m(x��)”�r(ji��)����Y�ϣ���ˑ�(y��ng)��������(y��ng)���B���r(ji��)���B�m(x��)�Y�ϣ���(ji��n)�Q“�B���B�m(x��)”��������������(sh��)�H�����У��ĺ�ӆ�M(j��n)�ں�ͬ������(n��i)�����Ҫһ���ĕr(sh��)�g��һ���1��2�£������“�B���B�m(x��)”���õĺϼsҪ�����P“�S���B�m(x��)”�h(yu��n)һ�ڡ����磬��һ���·ݕr(sh��)��CBOT“�S���B�m(x��)”�����S��3�ºϼs�Ĕ�(sh��)��(j��)����“�B���B�m(x��)”���õĺϼs�t��(y��ng)��5�ºϼs���������·ݕr(sh��)��CBOT“�S���B�m(x��)”�����S��5�ºϼs�Ĕ�(sh��)��(j��)����“�B���B�m(x��)”���õĺϼs�t��(y��ng)��7�ºϼs���Դ���ơ�

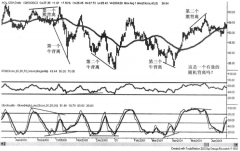

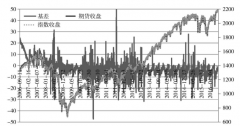

����2000��2001�������S���Ј�(ch��ng)�����C(j��)��(hu��)����

�����ϻ��A(ch��)�ϣ��P��Ӌ(j��)�����1999��7��������“�S���B�m(x��)”�r(ji��)��Q����ć���(n��i)�M(j��n)�ڳɱ��r(ji��)���Լ�����(du��)��(y��ng)��“�B���B�m(x��)”�r(ji��)���P�߰l(f��)�F(xi��n)����1����2000��2�º�2001��1�£��B����؛�Ј�(ch��ng)�ăr(ji��)��քe���^�����S���M(j��n)�ڃr(ji��)��103Ԫ/����199Ԫ/�����@�ɴζ��������S�����������Ľ^�љC(j��)��(hu��)����2�������S��ƽ���r(ji��)��飭28Ԫ�������������(n��i)��؛ƽ���r(ji��)�������ƽ���M(j��n)�ڃr(ji��)���28Ԫ/�����@�������f�B����؛ƽ���r(ji��)��������r(ji��)��ͣ�ֻ���f���B����؛ƽ���r(ji��)�������ƽ���M(j��n)�ڳɱ��r(ji��)���Եͣ���3�������S�r(ji��)����c(di��n)�քe���F(xi��n)��2000��1—2�£���33����103����2000��5—6�£���37����82���Լ�2001��1—2�£���199����62�������c(di��n)�քe���F(xi��n)��1999��9—10�£���191����181����2000��8—9�£���122����84�����dz��ɺϵ��ǣ��@Щ�r(sh��)�g���c�γ��B���Ј�(ch��ng)�A����픺͵ĕr(sh��)�g�O���Ǻϡ�

�����Č�(du��)�����S�r(ji��)�����о������õ��Ć�ʾ

�ɴˣ��P�߿��Y(ji��)��һ�l�Д��B����؛�Ј�(ch��ng)�A����픺͵Ľ�(j��ng)�(y��n)�Զ�������(d��ng)����������Ӌ(j��)����������S�r(ji��)�����^±100Ԫ/���r(sh��)�������M(j��n)��Ҋ픻�Ҋ�ľ���^(q��)��Ҳ�����f����(d��ng)�B����؛�r(ji��)����Ͷ�C(j��)���Y��Ӱ푣��������M(j��n)�ڳɱ��r(ji��)���100Ԫ/�����ϕr(sh��)���B���Ј�(ch��ng)�����q�����P�������(sh��)��r�¿����γ��A��픣��磺2000��2�£�2001��1�£�����(d��ng)�B����؛�r(ji��)����Ͷ�C(j��)���Y��Ӱ푶��������M(j��n)�ڃr(ji��)���100Ԫ/�����ϕr(sh��)���B���Ј�(ch��ng)�����������P�������(sh��)����r�¿����γ��A�εף��磺1999��9—10�£�2000��8�£�����������S�r(ji��)���^���H�ɞ��������ṩ���L(f��ng)�U(xi��n)�ī@���C(j��)��(hu��)�������ܞ���؛Ͷ�Y���ṩ�B����؛�Ј�(ch��ng)�A����������ܵ��^����̖(h��o)��������Ӌ(j��)�㷽������3��6������5�ºϼs�r(ji��)��467����Ӌ(j��)�㣬�����M(j��n)�ڳɱ��r(ji��)��2092Ԫ�����B��7�ºϼs�ձP�r(ji��)2087Ԫ��5Ԫ/�����]�г��^“���侀”��

��(d��ng)Ȼ�����ڹP�������õ��Y�������^�̣��Լ��P�ߞ�Ӌ(j��)�㷽�㣬�˞�̶����M(j��n)���M(f��i)�ü����Nˮ��������ýY(ji��)Փ��һ��ʮ�־��_���Зl�����Ј�(ch��ng)��ʿ�ɸ���(j��)�P��˼·�O(sh��)Ӌ(j��)Ӌ(j��)��C(j��)ܛ�����ԈD������ʽ���r(sh��)��ۙ�����S�r(ji��)��Ķ���Ͷ�Y���e�ǬF(xi��n)؛���ṩ�����@���C(j��)��(hu��)������؛Ͷ�Y���A(y��)�y(c��)�Ј�(ch��ng)�ṩ��������(j��)��