�z�200���Ƅ�ƽ����Ͷ�Y����

admin

��ʹ�����И˜ʁ��_�����ײ�����ֻҪ����˹���Iƽ��ָ�����ձP�r�߳�200���Ƅ�ƽ�����������������ձP�r������1���ٷ��c�����Ԯ�����ձP�r�I���Ʊ��ֻҪ����˹���Iƽ��ָ�����ձP�r����200���Ƅ�ƽ��������1���ٷ��c�����Ԯ�����ձP�r�u����Ʊ���u����Ʊ�����Y���Á��I����ڇ�����

�@һͶ�Y�����Ѓɂ�ֵ��ע��ĵط������ȣ����@200���Ƅ�ƽ�����O�õ�1%���Ӆ^�gּ�ڜp��Ͷ�Y���M���c�˳��Ј��ĴΔ������Ӆ^�gԽС��Ͷ�Y�߽��ĴΔ�Ҳ��Խ�l����11������ײ��Ӆ^�g�dz�С��Ͷ�Y�ߕ�����“�����ܴ�”���������@һ�g�Z��������Ͷ�Y�ߞ��ˑ����Ј�����ȡ�Ľ����I���u����Ʊ�@һ�О顣�@�N����ʽ���O�������Ͷ�Y�ߵĽ��׳ɱ����p�������档

��Σ��@һ���Լ��OͶ�Y�߸���ÿ����ձP�r�����ǰ��ծ����������H���׃r���I�u��Ʊ���҂�ֻ������������Ӌ���а����ˌ��H���׃r�����ƽ��ֵ�����ң��b���҂�ʹ�õ��ǚvʷ�������҂��o���_���Ƀr�Εrͻ����200���Ƅ�ƽ������ͨ�^�_������˹ָ�����ձP�r���{��߀�ǵ���200���Ƅ�ƽ�������������һ�N������Ͷ�Y���ރ��Ќ����е���Փ��

��200���Ƅ�ƽ�������ԵďͱP

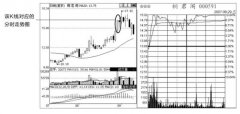

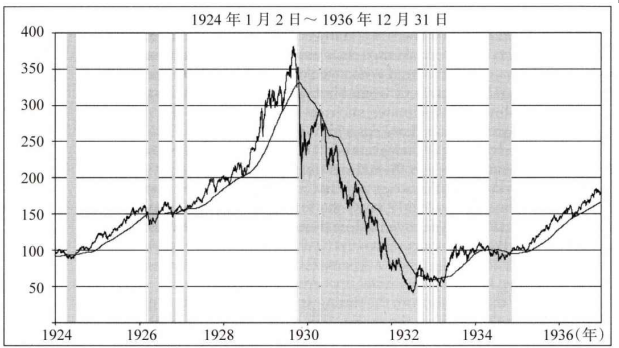

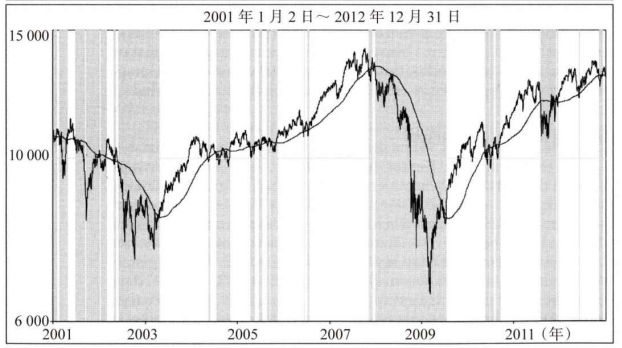

�D20-2�@ʾ��1924~1936�꼰2001~2012���@�ɂ��r�ڃȵ���˹���Iƽ��ָ�����վ��c200���Ƅ�ƽ�������D���Ӱ������Ͷ�Y���˳���Ʊ��������ȯ�Ј��ĕr�ڣ������r�ڱ�ʾͶ�Y�ߌ�ȫ���Y��Ͷ�Y�ڹ�Ʊ�Ј��С�

�D20-2������˹���Iƽ��ָ���c200���Ƅ�ƽ����Ͷ�Y����

ע���Ӱ���ִ�����Ͷ�Y���˳��Ј��ĕr�ڡ�

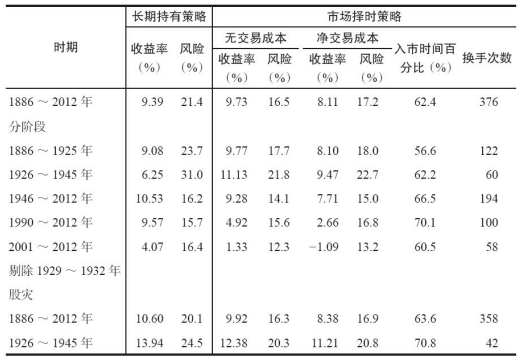

��20-1������200���Ƅ�ƽ�������I�벢����Ͷ�Y������ȫ���r�ڃ����@���档1886��1��~2012��12�£��Ј���rͶ�Y���ԣ��껯�����ʞ�9.73%���������L�ڳ���Ͷ�Y���ԣ��껯�����ʞ�9.39%������ǰ�������Ј���r������ɹ��ĵط������������1929~1932��Ĺɞġ�������@�Εr�������Ј���r���Ե������ʌ��ȳ����L��Ͷ�Y���Ե�68�����c��0.68%�������Ј���r���Ե��L�U��С��

��20-1������200���Ƅ�ƽ�������I�벢����Ͷ�Y������ȫ���r�ڃ����@���档1886��1��~2012��12�£��Ј���rͶ�Y���ԣ��껯�����ʞ�9.73%���������L�ڳ���Ͷ�Y���ԣ��껯�����ʞ�9.39%������ǰ�������Ј���r������ɹ��ĵط������������1929~1932��Ĺɞġ�������@�Εr�������Ј���r���Ե������ʌ��ȳ����L��Ͷ�Y���Ե�68�����c��0.68%�������Ј���r���Ե��L�U��С��

��20-1���Ј���r�����c�L�ڳ��в��Ե��껯�����ʣ�1886~2012�꣩

���⣬����҂���Ӌ���^���а����ˌ�ʩ�Ј���rͶ�Y���ԵĽ��׳ɱ����t�����r�ڃȣ�����1929~1932��ɞģ��ij��~�������ʧ���M�����׳ɱ��������ׂ���c�I�u�r�Ҳ�������ڹ�Ʊ���ەr�a�����Y�����ö����@Щ�M���AӋռ�����~��0.5%�����@һ���ֿ��ܵ��˽��׳ɱ����ڹ��е������A��������ˣ������������ȿ����ָ߹��˽��׳ɱ���

�������ЕrҲ���_�ˣ��ڌ��D20-2����2001���ԁ����������M�з����r���������Ј���r���Ե��������h�h�����I�벢����Ͷ�Y���ԣ�����r������ˡ�2001~2012�꣬��ʹ�����˽��׳ɱ����I�벢����Ͷ�Y���Ե����������Ա��Ј���r���Ե��������ʸ߳��ɂ��ٷ��c���@����飬���Ј����ݲ��ٻ�һ·�»��r���Ј���r���Ե��������^�ͣ������Ј�ͻ��200���Ƅ�ƽ�����Δ�������ӕr�����׳ɱ�Ҳ������ӡ�

�M���Ј���r���Ե�����������������L�ڳ���Ͷ�Y���ԣ����Ј���r���Ե���Ҫ�������ڣ���rͶ�Y�߿����ڴ�����Ҋ��֮ǰ���˳��Ј��������Ј���r���M���Ј��ĕr�g����2/3�����������ʵĘ˜ʲ���I�벢����Ͷ�Y���ԵĘ˜ʲ���25%���@��ζ�������{�����L�U���صĻ��A�ϣ���ʹ�����˽��׳ɱ���200���Ƅ�ƽ�������Ե��껯��������Ȼʮ�ֿ��^��

��Щ����200���Ƅ�ƽ�������Խ���Ͷ�Y�ߑ�ԓҲ���Ա���1987��10��19�յĹɞģ�����������10��16�գ����ɞı��l��ǰһ�������壩�u����Ʊ��Ȼ������ͬ��1929��ɞĵĵط����ڣ��Ƀr���@�ιɞ��в�δ���m�µ����M�ܹ�����10��19�յĵ������_23%����Ͷ�Y����1988��6�£�����˹ָ��ֻ��1987��10��16�յ�5%���Ϳ������������ˡ���֮��ֻҪͶ�Y���܉���ѭ200���Ƅ�ƽ�������ԣ������Ϳ��Ա��_10��19�պ�20���@�ɂ��o��Ͷ�Y�����ܜ��֮�ĵ����ӡ�

���⣬ʹ��200���Ƅ�ƽ�������Ե�Ͷ�Y��߀������2007~2009������д�����r�g��ȫ�����ˣ����Ͷ�Y�߿�����2008��1��2���˳��Ј����˕r����˹ָ����13044�c��ֻ��2007��10�·ݵĸ��c��8%����������ֱ��2009��7��15��֮��ŕ��ط����У��˕r����˹ָ����8616�c���µ��˽�40%������2010�ꡢ2011�꼰2012���@������@ЩͶ�Y�߿��ܕ������ܴ죬�����M���Ј��ĴΔ����_20��Σ��@��ʹ�����۳����׳ɱ�ǰ���������»�20%��

�������ЕrҲ���_�ˣ��ڌ��D20-2����2001���ԁ����������M�з����r���������Ј���r���Ե��������h�h�����I�벢����Ͷ�Y���ԣ�����r������ˡ�2001~2012�꣬��ʹ�����˽��׳ɱ����I�벢����Ͷ�Y���Ե����������Ա��Ј���r���Ե��������ʸ߳��ɂ��ٷ��c���@����飬���Ј����ݲ��ٻ�һ·�»��r���Ј���r���Ե��������^�ͣ������Ј�ͻ��200���Ƅ�ƽ�����Δ�������ӕr�����׳ɱ�Ҳ������ӡ�

�M���Ј���r���Ե�����������������L�ڳ���Ͷ�Y���ԣ����Ј���r���Ե���Ҫ�������ڣ���rͶ�Y�߿����ڴ�����Ҋ��֮ǰ���˳��Ј��������Ј���r���M���Ј��ĕr�g����2/3�����������ʵĘ˜ʲ���I�벢����Ͷ�Y���ԵĘ˜ʲ���25%���@��ζ�������{�����L�U���صĻ��A�ϣ���ʹ�����˽��׳ɱ���200���Ƅ�ƽ�������Ե��껯��������Ȼʮ�ֿ��^��

���_�������

��ע����ڵ���˹���Iƽ��ָ��126��Ěvʷ�У�200���Ƅ�ƽ������ɹ��ĕr����20���o20����Ĺ��з��s���c20���o30������Ĺ��б��P�ڡ�ʹ���������e�Ę˜ʣ�Ͷ�Y�ߑ�ԓ��1924��1��27���I���Ʊ������˹ָ���ڴ˕r���cλ��95.33�c���S����˃ɴ��^С���Ј��������⣬����˹ָ��һ·�j������1929��9��3������381.17�c������c��������˹ָ����1929��10��19���_��323.87�c�r��Ͷ�Y�ߑ�ԓ�˳����У�������10���Ͱl���˴���P������1930���һ���̕��r��֮�⣬���Ͷ�Y�߰����@һ�������£������������ښvʷ�����������ڃ�һֱ�������^��������˹ָ����1932��8��6���|��66.56�c���@һ�cλֻ�ȴ�˥�˵�����c�߳�25�c���r��Ͷ�Y�ߑ�ԓ�ٶȚ��ع��С���Щ����200���Ƅ�ƽ�������Խ���Ͷ�Y�ߑ�ԓҲ���Ա���1987��10��19�յĹɞģ�����������10��16�գ����ɞı��l��ǰһ�������壩�u����Ʊ��Ȼ������ͬ��1929��ɞĵĵط����ڣ��Ƀr���@�ιɞ��в�δ���m�µ����M�ܹ�����10��19�յĵ������_23%����Ͷ�Y����1988��6�£�����˹ָ��ֻ��1987��10��16�յ�5%���Ϳ������������ˡ���֮��ֻҪͶ�Y���܉���ѭ200���Ƅ�ƽ�������ԣ������Ϳ��Ա��_10��19�պ�20���@�ɂ��o��Ͷ�Y�����ܜ��֮�ĵ����ӡ�

���⣬ʹ��200���Ƅ�ƽ�������Ե�Ͷ�Y��߀������2007~2009������д�����r�g��ȫ�����ˣ����Ͷ�Y�߿�����2008��1��2���˳��Ј����˕r����˹ָ����13044�c��ֻ��2007��10�·ݵĸ��c��8%����������ֱ��2009��7��15��֮��ŕ��ط����У��˕r����˹ָ����8616�c���µ��˽�40%������2010�ꡢ2011�꼰2012���@������@ЩͶ�Y�߿��ܕ������ܴ죬�����M���Ј��ĴΔ����_20��Σ��@��ʹ�����۳����׳ɱ�ǰ���������»�20%��

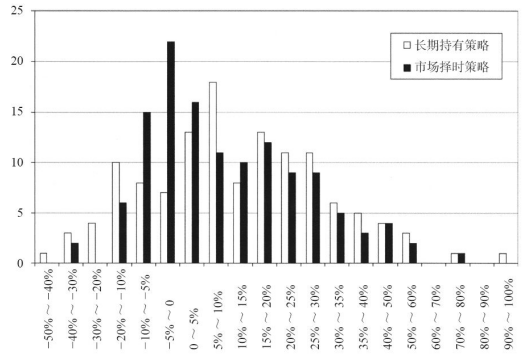

�����c�pʧ�ķֲ�

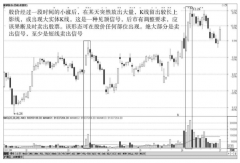

200���Ƅ�ƽ�������Դ_�����_�˴�ēpʧ�����@һ����Ҳ��Ͷ�Y�������S��С�ēpʧ���D20-3�@ʾ�˵���˹ָ���Ј���r�����c�L�ڳ��в�����1886~2012�����ȓp�棨�����˽��׳ɱ����ֲ���r���Ј���rͶ�Y���s���˴�ţ�У����ɹ����_��������У����@һ����ҲͶ�Y�����Ј�С����ʎ�������˲�С�ēpʧ��

�D20-3������˹���Iָ���������c�pʧ�ķֲ����Ј���r�����c�L�ڳ��в���

��Щ�����L�ڳ��в��Ե�Ͷ�Y��ͨ�^�I��ָ�������ڙ���Ҏ���Ј��µ��L�U��������ӯ̝�ֲ�Ҳ�dz�������Ј���r���ԡ������҂��ڵ�18�����ᵽ���ǘӣ�ُ�Iָ�������ڙ�����ڞ����ُ�I�˱��U��������в�δ�µ���ָ�������ڙ������gͶ�Y�����@������ͬ�ӣ��Ј���r���ԕ����l���M�����ж����ܴ�P��С�pʧ���Ј���r���Ե��������ʷֲ��ķ�ֵ��0~-5%�����L�ڳ��в��Ե������ʷֲ��ķ�ֵ��5%~10%����ԭ��Ҳ������ˡ��Ј���r������������͵������2000�꣬Ͷ�Y�����@һ�����M���Ј��ĴΔ����_16�Σ������ʞ�-33%���h�����L�ڳ��в���Ͷ�Y��-5%�������ʡ�