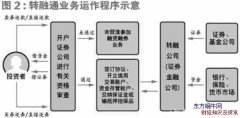

���Ͼ��ܹ�Ʊ�Ј�I(y��)��������80% _0.83%

admin

�¼�����˾�l(f��)������Ȉ�棬2018 �� 1-6 ���F(xi��n)�I�I(y��)���� 5.04 �|��ͬ�����L64.21%���w�����й�˾�ɖ|������ 1.22 �|��ͬ�����L 79.14%���۷ǃ������� 1.22 �|��ͬ�����L 82.59%��

����1�� �ϰ��������N���� 3.31 �|Ԫ��ͬ�����L 80%��ռ 2017 ��ȫ�������N����� 84%��ë���� 45.4%��������Ҏ(gu��)ģЧ��(y��ng)���a(ch��n)Ʒ�Y(ji��)��(g��u)��(y��u)�����^ 2017 ������1.3pct��

����2�� �ϰ���Һ�������� 1.68 �|Ԫ���°����O(sh��)�䵽λ�a(ch��n)�������^�m(x��)������ͬ�����L 35%��ë���� 40.7%���c 2017 �������ƽ��

��������ڃ�(n��i)��ӯ�����L����Ҫԭ��飺

����1) ��˾���a(ch��n)���m���� 20 �����ھ�C�ø߶�Һ�����a(ch��n)Ʒ���F(xi��n)�ش��g(sh��)ͻ�ƣ���˾���îa(ch��n)Ʒ�ڼ��g(sh��)�c���ܷ���ă�(y��u)�ݣ�Ѹ�ٔU���Ј����~���c����(n��i)֪���ھ�C���C�S���F(xi��n)��(zh��n)�Ժ������V����(y��ng)�����ھ�Cǰ�b�Ј����a(ch��n)Ʒӆ��M��

����2) ��˾���a(ch��n)���m���� 30 ��-100 ���ھ�C��Һ�������N���g(sh��)�ډ��ߣ������y�ȴa(ch��n)Ʒ�Ј������������S�����Ҍ�ըˎʹ�õć���ܿأ�ӆ���������������Ј��N���΄����á�

����3) �ھ�C�N�������L���������������N�Ј���չ��2018 �� 1-7 �£�2018 �� 1-7 �£���I(y��)���N���ھ�C 131246 �_��ͬ�ȝq�� 58.7%������(n��i)�Ј��N�����y(t��ng)Ӌ���������۰��_��120492 �_��ͬ�ȝq�� 54.8%��

����4) �S����˾ļͶ�Ŀ�Č�ʩ�ꮅ���a(ch��n)�܌��F(xi��n)����ʽ���L����˾�����a(ch��n)Ʒ�������������ߡ�Ҏ(gu��)ģЧ���������@�����a(ch��n)�ɱ��õ���Ч���ơ�

�������Ͼ��ܣ�����(n��i)Һ�������N�ИI(y��)�I(l��ng)܊��I(y��)��Һ����ռ�ȷ�(w��n)������

����1) ��˾����Һ�����g(sh��)�о���Һ���a(ch��n)Ʒ�I(y��)��(w��)��������������I(y��)���� 2017 ���Ͻ������У���Ҫ�a(ch��n)Ʒ����Һ���Ʋ��پߺ�Һ�����Ȯa(ch��n)Ʒ��

����2) �S��˾ļͶ�Ŀ��ʩ���a(ch��n)�ܔU���������N��Һ�����N���������¡�

����3) ��˾�a(ch��n)Ʒë���������^�m(x��)��(w��n)����������˾�ľC��ë������ 2014 ��� 36.28%��(w��n)�������� 2018 ���ϰ���� 45.08%���S�������N�N���D(zhu��n)��߸���ֵ�a(ch��n)Ʒ���Լ�Һ�����������a(ch��n)��ë���������^�m(x��)��(w��n)����ߡ�

�����߶�Һ���������_��˾δ���µ����L�c

����1) ����(n��i)Һ�����ИI(y��)�l(f��)չѸ�٣��߶�Һ�����a(ch��n)Ʒ����ه�M�ڣ��҇�Һ�����ИI(y��)���I(y��)���a(ch��n)ֵ�� 2006 ��� 161 �|Ԫ���L�� 2014 ��� 488 �|Ԫ����ͺ����L���_�� 15%���F(xi��n)���ǵͶ�Һ�����^ʣ���߶�Һ������ه�M�ڡ�

����2) ��˾�߶�Һ�����ԾS���Ј���ң����M�����C�S�����wϵ����˾Ŀǰ���a(ch��n)��Һ������Ҫ��Һ���á��R�_�������R�_�����D(zhu��n)�R�_���ȡ�δ���S��Һ�����a(ch��n)Ʒ���a(ch��n)����������ߣ���˾��ͨ�^�������a(ch��n)ȫϵ��Һ�����a(ch��n)Ʒ�c���C������I(y��)չ�_�������N������������(w��n)����ߡ�

�����I(y��)���A(y��)�y���҂��A(y��)Ӌ 2018-2020 ��I�տ��_ 10.74��15.47��18.90 �|Ԫ�����F(xi��n)������ 2.43��3.53��4.37 �|Ԫ��ͬ�����L 74%��45%��24%������(y��ng) 2018-2020 �� PE �� 21x��14x��12x���S��“�I��”�u����

�����L�U��ʾ��ԭ���σr���L�U���͑����������L�U���Ј������L�U��

�|���~ţ�W(w��ng)�y(t��ng)Ӌ�İ��Ͼ��ܹ�Ʊȥ�����Ϣ�ʼs��0.83%��

�����ɖ|���~ţ�W(w��ng)���������D(zhu��n)�d ���Ͼ��ܹ�Ʊ�Ј�I(y��)��������80% _0.83% Ոע�����µ�ַ朽ӡ�

�|���~ţ�W(w��ng)�y(t��ng)Ӌ�İ��Ͼ��ܹ�Ʊȥ�����Ϣ�ʼs��0.83%��

�����ɖ|���~ţ�W(w��ng)���������D(zhu��n)�d ���Ͼ��ܹ�Ʊ�Ј�I(y��)��������80% _0.83% Ոע�����µ�ַ朽ӡ�