����Σ�C(j��)��(du��)���е�Ӱ�

admin

��(j��ng)��(j��)���ڰ���˥�ˡ�Σ�C(j��)����(f��)�K�ͷ��s4��(g��)�A�Ρ�һ���(l��i)�f(shu��)���ڽ�(j��ng)��(j��)˥�˕r(sh��)�ڣ���Ʊ�r(ji��)���(hu��)��u�µ�����Σ�C(j��)�r(sh��)�ڣ��Ƀr(ji��)��������c(di��n)������(j��ng)��(j��)��(f��)�K�_(k��i)ʼ�r(sh��)���Ƀr(ji��)�֕�(hu��)�������������s�r(sh��)���Ƀr(ji��)�t�ϝq������c(di��n)��

�@�N׃��(d��ng)�ľ��wԭ���ǣ���(d��ng)��(j��ng)��(j��)�_(k��i)ʼ˥��֮����I(y��)�Įa(ch��n)Ʒ���N(xi��o)������(r��n)����(y��ng)�p�٣���ʹ��I(y��)�p�ٮa(ch��n)�����Ķ���(d��o)����Ϣ���t��Ҳ�S֮�����p�٣��ֹɵĹɖ|���Ʊ���治�Ѷ��������ۣ�ʹ��Ʊ�r(ji��)���µ�����(d��ng)��(j��ng)��(j��)˥���ѽ�(j��ng)�_(d��)����(j��ng)��(j��)Σ�C(j��)�r(sh��)������(g��)��(j��ng)��(j��)����̎�ڰc����r����������I(y��)���]����Ʊ���������ڌ�(du��)�΄�(sh��)�ֱ��^�B(t��i)�ȶ������u(m��i)�����еĹ�Ʊ���Ķ�ʹ����(g��)���Ѓr(ji��)�������Ј�(ch��ng)̎��ʒ�l�ͻ�y֮�С���(j��ng)��(j��)���ڽ�(j��ng)�^(gu��)���֮���ֳ��F(xi��n)������(f��)�K�Ą�(sh��)�^���S����(j��ng)��(j��)�Y(ji��)��(g��u)���{(di��o)������Ʒ�_(k��i)ʼ��һ�����N(xi��o)��������I(y��)�����_(k��i)ʼ�o�ɖ|�ְl(f��)һЩ��Ϣ���t�����ɖ|�����X(ju��)�óֹ������ɈD�����Ǽ���ُ(g��u)�I(m��i)��ʹ�Ƀr(ji��)������������(d��ng)��(j��ng)��(j��)�ɏ�(f��)�K�_(d��)�����s�A�Εr(sh��)����I(y��)����Ʒ���a(ch��n)�����c�a(ch��n)����������Ʒ�N(xi��o)�۠�r���ã���I(y��)�_(k��i)ʼ����ӯ������Ϣ���t������(y��ng)���࣬��Ʊ�r(ji��)���ϝq������c(di��n)��

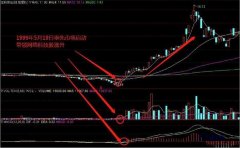

��(j��ng)��(j��)����Ӱ푹Ƀr(ji��)׃��(d��ng)�������ߵ�׃��(d��ng)�����ֲ�����ȫͬ���ġ�ͨ������r�ǣ������ڽ�(j��ng)��(j��)���ڵ���һ�A�Σ��Ƀr(ji��)׃��(d��ng)���DZȌ�(sh��)�H�Ľ�(j��ng)��(j��)����׃��(d��ng)Ҫ�I(l��ng)��һ��������˥����ǰ���Ƀr(ji��)���_(k��i)ʼ�µ������ڏ�(f��)�K֮ǰ���Ƀr(ji��)�ѽ�(j��ng)��������(j��ng)��(j��)����δ����߷��A�Εr(sh��)���Ƀr(ji��)�ѽ�(j��ng)Ҋ(ji��n)픣���(j��ng)��(j��)��̎��˥�����g���������_(k��i)ʼ�Ĺȵ������@����?y��n)���йɃr(ji��)�ĝq�����������(du��)��(j��ng)��(j��)�߄�(sh��)׃��(d��ng)���A(y��)�ں������������(y��ng)�����ء�

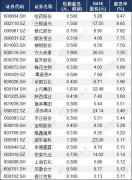

����(gu��)�Ľ����wϵ��������ҕ����(j��ng)�䷶ʽ�����Ǐ�2007���_(k��i)ʼ���ɴ��JΣ�C(j��)���l(f��)�ď�(qi��ng)������L(f��ng)����u�D(zhu��n)׃?y��u)����Σ�C(j��)�������҇�(gu��)��Ҫ�Q(m��o)��������(gu��)���W�ˡ��ձ�����Ҫ��(j��ng)��(j��)�w�ܵ��˽���Σ�C(j��)�ě_�����@Щ��(gu��)�ҵ��Ј�(ch��ng)������p�٣�Ӱ����҇�(gu��)��(du��)����ڣ�Ҳ��Ӱ푵����҇�(gu��)�Ľ�(j��ng)��(j��)���D6-12��ʾ��2007��2008���Ї�(gu��)���д�P(p��n)ָ��(sh��)�����Cָ��(sh��)�����߄�(sh��)�D��

�D6-12��2007��2008�����Cָ��(sh��)��999999��K��(xi��n)�D