������(qi��ng)��ָ��(bi��o)RSI�����ײ���

admin

����˼��

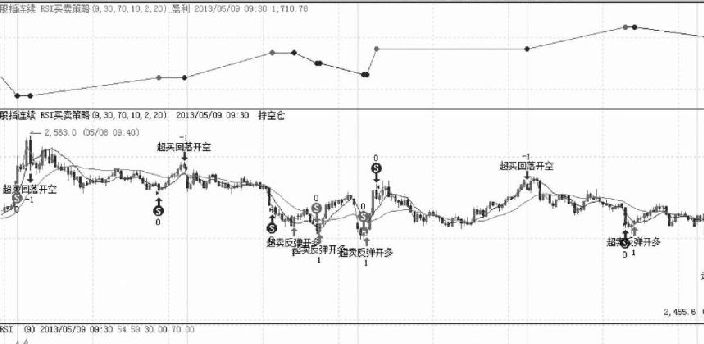

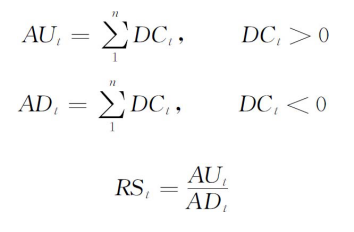

������(qi��ng)��ָ��(bi��o)RSI��Relative Strength Index�������Ј��I�u�p���������ȵ�ָ��(bi��o)������100�����挦һ����Ʒ�����50��������Ҫ�I���I��������(qi��ng)���u����������̧�r����Ʒ�r��؝q���෴�����50�������Ϡ����u�����u��������(qi��ng)���I�������r����Ȼ�µ���������(qi��ng)��ָ��(bi��o)��Փ�J(r��n)�飬���ڃr����ϝq�µ���ӳ�˹����p�������������ď�(qi��ng)��������һ���r�g���g�ăr���ϝq�c�µ��Č��ȣ��Ϳ��Է�ӳ�Ј��ڴ����g��������(qi��ng)���̶ȡ�RSIָ��(bi��o)��Ӌ�㷽���飺���ȣ�Ӌ��һ���r�g���gÿ��K�����ձP�rCt��ǰһK���ձP�rCt-1�ϝq���µ����c��(sh��)DCt��

DCt��Ct��Ct-1

��Σ�Ӌ��n���g�ϝqK���ϝq���ȵĿ���AU�c�½�K���½����ȿ���AD�ı�ֵRS��

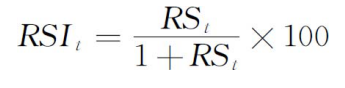

������(bi��o)��(zh��n)����0—100֮�g��ָ��(sh��)��Ӌ��������(qi��ng)��ָ��(sh��)RSI��

ԓ��Փ�J(r��n)�飬����κ��Ѓr�Ĵ�q����������0—100֮�g׃�ӣ�����(j��)���B(t��i)�ֲ���Փ�����J(r��n)��RSIֵ����30—70֮�g׃�ӣ�ͨ��80����90�r���J(r��n)���Ј��ѵ��_(d��)���I��B(t��i)��overbought���������Ј������I���������ѽ�(j��ng)���Ĵ��M���r����ܻ����{(di��o)������(d��ng)�r��͵���30���¼����J(r��n)���dz��u��B(t��i)��oversold�����Ј������u�������ѽ�(j��ng)���Ĵ��M���Ѓr�����ܳ��F(xi��n)������������ˣ����Դ_�������I�u���Ԟ飺��(d��ng)RSI��70�����´�70�r�u�����գ���(d��ng)RSI��30�����ϴ�30�r�I�M(j��n)���ࡣ