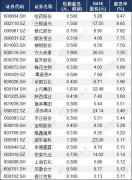

��Ҫ����(j��)��(j��ng)��ָ�ˁ�Q�߹�Ʊ�I�u�r�C

admin

��Ҫ����(j��)��(j��ng)��ָ�ˁ��Д��Q����Ʊ�I�u�r�C�˜�

�ɹ���Ͷ�Y�ߑ�(y��ng)ԓ���һ���������̘I(y��)���ںΕr�_ʼ������(j��ng)�v���ӵ��A�Σ����䌦���ڵ��̘I(y��)����Ҫ�����P(gu��n)ע�������҂����ܴ_���A(y��)Ҋ�^ȥ���m(x��)������������ڣ������Ƿ�߀�����m(x��)�@ô�L�ĕr�g��

���к�ţ�ж������p�K�Y(ji��)���Ј�������(j��ng)�v�״��D�y������{(di��o)��������(f��)Ū����̭��Щ�������е�Ͷ�C�̂���ֱ����(d��ng)�����������^�m(x��)�Գֵ��˶������˳��Ј����]����������F(xi��n)�ڵ��@���Ј�څ����ֹ��Ȼ�����˕r��P�s��K���D(zhu��n)��׃���µ�څ�ݡ���Ҋ�������(sh��)��r���Ǵ������������á�

���г����ڴ��߀�ڳ��m(x��)�ߵ�֮�r���ѽ�(j��ng)�Kֹ�ˣ�ԭ�����ڹɃr�nj�δ��ׂ����Ҫ�l(f��)�������Ρ���(j��ng)�������緶����(n��i)�Ĵ��¼����A(y��)�ڣ������f��“�۬F(xi��n)”�����҂�������һϵ�н�(j��ng)��ָ���У�����ָ�˲�ͬ��Ҳ����������ǰհ�ԵĽ�(j��ng)��ָ�ˡ���Ʊ�Ј����܌�һ�д��¼��ͻ����l���D(zhu��n)���ɽ�(j��ng)��Ч��(y��ng)�Ľܳ�������������Ӱ����ڰl(f��)���ĺ͌��������x�ش������Ј��������A���������Ƶģ�������ȫ����(sh��)���fӋ��Ͷ�Y�ߺʹ���Ͷ�Y�C��(g��u)���Q���ģ������Ј��О鿂�nj����A(y��)�����û������յ�һ���Jͬ—�����҂�������������ʲô����Ҫ��ʲô��Ч�������ӵȡ�

ͬ�ӣ�ţ��Ҳͨ������ʒ�l���_ʼ֮ǰ���D(zhu��n)��������������ˣ��҂����h��Ҫ����(j��)��(j��ng)��ָ�ˁ�Q�߹�Ʊ���I�u�r�C��Ȼ����߀�����S��Ͷ�Y��˾�����@�����顣

�S�ཛ(j��ng)���W(xu��)�ҵ��A(y��)�yҲ�������������ô���V����ʹ�ǿ��y(t��ng)Ҳ���ò��������صĴ��r��W(xu��)��(x��)�@һ�n������1983���������(j��ng)�����ڏ�(f��)�K���^�ׂ��£�������y(t��ng)�Ľ�(j��ng)������Ӿ�äĿ��(d��n)���Y�����T�������ݣ��@���@ʾ������Ҋ�������҂���������ô�ɿ��ĵ�һ�����ӡ���������^�vʷڅ�ݣ������͑�(y��ng)ԓ֪���ڏ�(f��)�K�����Y��Ʒ������ā��������ܴ�����1983���һ���ȵĽ�(j��ng)��������ˣ���(d��ng)�r���S�Įa(ch��n)�������ʶ����ߡ�

ֻҪ����֮ǰ���Ј����ڣ��Ϳ����չ��I(y��)��I(y��)�ڲ�ͬ�r�ڵİl(f��)չ�������о����l(f��)�F(xi��n)�����a(ch��n)�T���F·�O(sh��)�䡢�Cе�������Y��Ʒ���ИI(y��)���̘I(y��)���ڻ��ǹ��������У�׃������������ƽ��ˮƽ���@һ֪�R���������J���Ј�������̎��λ�ã���(d��ng)�@Щ�ИI(y��)�_ʼ���ӕr����͑�(y��ng)ԓ���]Ҋ�þ����ˡ�2000��������黥(li��n)�W(w��ng)�ṩ���Y�ͻ��A(ch��)���g(sh��)����X��˾��ͨ���O(sh��)�乩��(y��ng)�̣���һ��ɞ���������A�βņ��ӵ��ИI(y��)��

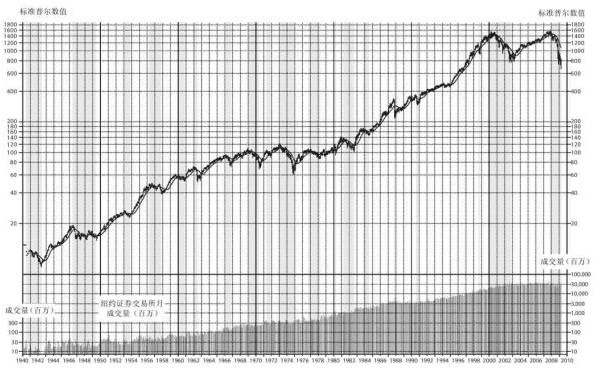

�����Ҫ������˽��Ј����ں�������(j��ng)���l(f��)չ���L�ښvʷ�P(gu��n)ϵ���������Žo�Ѓr�Cȯ�о���˾����ʿ�D401�^(q��)��Wareham���27̖��MA02481��������Ҫһ��ԓ��˾���L�ڒ�D��2008�꣬ÿ�չɃr�D��˾�L����һ��չʾ1900~2008����Ҫ��Ʊ�Ј��ͽ�(j��ng)���¼����P(gu��n)(li��n)ϵ���L�ڒ�D��

��Щ��Ʊ�Ј�ƽ��ָ��(sh��)�D��߀����һ���е���Ҫ���¼��������Ҫ���m(x��)�о���Ԓ���@һ�c������Ҫ���@�ӣ����ͬ�r�����˹�Ʊƽ��ָ��(sh��)�vʷ��(sh��)��(j��)��Ӱ�����څ�ݵĚvʷ�¼����@���������㌦�T���¿��y(t��ng)���Ρ��P(gu��n)�ڑ�(zh��n)�����{�ԡ����Y����r�Ŀ��ơ��N�F(xi��n)��׃�����ֻŵ��¼������Ĺ��з���(y��ng)�������@���˜��ՠ�500ָ��(sh��)���D��Ҋ�D9-1����չʾ���^ȥ�ׂ����S�����е����ڵ���r��

�ɹ���Ͷ�Y�ߑ�(y��ng)ԓ���һ���������̘I(y��)���ںΕr�_ʼ������(j��ng)�v���ӵ��A�Σ����䌦���ڵ��̘I(y��)����Ҫ�����P(gu��n)ע�������҂����ܴ_���A(y��)Ҋ�^ȥ���m(x��)������������ڣ������Ƿ�߀�����m(x��)�@ô�L�ĕr�g��

���к�ţ�ж������p�K�Y(ji��)���Ј�������(j��ng)�v�״��D�y������{(di��o)��������(f��)Ū����̭��Щ�������е�Ͷ�C�̂���ֱ����(d��ng)�����������^�m(x��)�Գֵ��˶������˳��Ј����]����������F(xi��n)�ڵ��@���Ј�څ����ֹ��Ȼ�����˕r��P�s��K���D(zhu��n)��׃���µ�څ�ݡ���Ҋ�������(sh��)��r���Ǵ������������á�

���г����ڴ��߀�ڳ��m(x��)�ߵ�֮�r���ѽ�(j��ng)�Kֹ�ˣ�ԭ�����ڹɃr�nj�δ��ׂ����Ҫ�l(f��)�������Ρ���(j��ng)�������緶����(n��i)�Ĵ��¼����A(y��)�ڣ������f��“�۬F(xi��n)”�����҂�������һϵ�н�(j��ng)��ָ���У�����ָ�˲�ͬ��Ҳ����������ǰհ�ԵĽ�(j��ng)��ָ�ˡ���Ʊ�Ј����܌�һ�д��¼��ͻ����l���D(zhu��n)���ɽ�(j��ng)��Ч��(y��ng)�Ľܳ�������������Ӱ����ڰl(f��)���ĺ͌��������x�ش������Ј��������A���������Ƶģ�������ȫ����(sh��)���fӋ��Ͷ�Y�ߺʹ���Ͷ�Y�C��(g��u)���Q���ģ������Ј��О鿂�nj����A(y��)�����û������յ�һ���Jͬ—�����҂�������������ʲô����Ҫ��ʲô��Ч�������ӵȡ�

ͬ�ӣ�ţ��Ҳͨ������ʒ�l���_ʼ֮ǰ���D(zhu��n)��������������ˣ��҂����h��Ҫ����(j��)��(j��ng)��ָ�ˁ�Q�߹�Ʊ���I�u�r�C��Ȼ����߀�����S��Ͷ�Y��˾�����@�����顣

�S�ཛ(j��ng)���W(xu��)�ҵ��A(y��)�yҲ�������������ô���V����ʹ�ǿ��y(t��ng)Ҳ���ò��������صĴ��r��W(xu��)��(x��)�@һ�n������1983���������(j��ng)�����ڏ�(f��)�K���^�ׂ��£�������y(t��ng)�Ľ�(j��ng)������Ӿ�äĿ��(d��n)���Y�����T�������ݣ��@���@ʾ������Ҋ�������҂���������ô�ɿ��ĵ�һ�����ӡ���������^�vʷڅ�ݣ������͑�(y��ng)ԓ֪���ڏ�(f��)�K�����Y��Ʒ������ā��������ܴ�����1983���һ���ȵĽ�(j��ng)��������ˣ���(d��ng)�r���S�Įa(ch��n)�������ʶ����ߡ�

ֻҪ����֮ǰ���Ј����ڣ��Ϳ����չ��I(y��)��I(y��)�ڲ�ͬ�r�ڵİl(f��)չ�������о����l(f��)�F(xi��n)�����a(ch��n)�T���F·�O(sh��)�䡢�Cе�������Y��Ʒ���ИI(y��)���̘I(y��)���ڻ��ǹ��������У�׃������������ƽ��ˮƽ���@һ֪�R���������J���Ј�������̎��λ�ã���(d��ng)�@Щ�ИI(y��)�_ʼ���ӕr����͑�(y��ng)ԓ���]Ҋ�þ����ˡ�2000��������黥(li��n)�W(w��ng)�ṩ���Y�ͻ��A(ch��)���g(sh��)����X��˾��ͨ���O(sh��)�乩��(y��ng)�̣���һ��ɞ���������A�βņ��ӵ��ИI(y��)��

�����Ҫ������˽��Ј����ں�������(j��ng)���l(f��)չ���L�ښvʷ�P(gu��n)ϵ���������Žo�Ѓr�Cȯ�о���˾����ʿ�D401�^(q��)��Wareham���27̖��MA02481��������Ҫһ��ԓ��˾���L�ڒ�D��2008�꣬ÿ�չɃr�D��˾�L����һ��չʾ1900~2008����Ҫ��Ʊ�Ј��ͽ�(j��ng)���¼����P(gu��n)(li��n)ϵ���L�ڒ�D��

��Щ��Ʊ�Ј�ƽ��ָ��(sh��)�D��߀����һ���е���Ҫ���¼��������Ҫ���m(x��)�о���Ԓ���@һ�c������Ҫ���@�ӣ����ͬ�r�����˹�Ʊƽ��ָ��(sh��)�vʷ��(sh��)��(j��)��Ӱ�����څ�ݵĚvʷ�¼����@���������㌦�T���¿��y(t��ng)���Ρ��P(gu��n)�ڑ�(zh��n)�����{�ԡ����Y����r�Ŀ��ơ��N�F(xi��n)��׃�����ֻŵ��¼������Ĺ��з���(y��ng)�������@���˜��ՠ�500ָ��(sh��)���D��Ҋ�D9-1����չʾ���^ȥ�ׂ����S�����е����ڵ���r��

�D��9-119��41~2009��Ę˜��ՠ�ָ��(sh��)