股票/債券持有時(shí)間和風(fēng)險(xiǎn)

admin

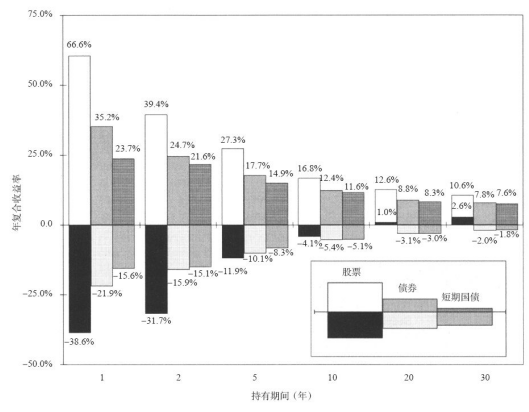

圖6-1 股票、債券與短期國債在1年期、2年期、5年期、10年期、20年期與30年期的持有期內(nèi)所提供的最高實(shí)際年收益率與最低實(shí)際年收益率(1802~2012年)

對于20年持有期而言,股票的收益率全都跑贏了通貨膨脹,而債券與短期國債的年收益率曾經(jīng)一度比通貨膨脹率低3個百分點(diǎn)。在通貨膨脹高漲期間,長期國債投資組合(包括了全部利息的再投資)的實(shí)際價(jià)值下跌了將近50%。股票的30年期最差年收益率也比通貨膨脹高出2.6%,而后者的收益率與固定收益證券的平均表現(xiàn)相差不大。值得注意的是,與債券或短期國債相比,當(dāng)股票的持有期超過17年以上時(shí),股票為投資者提供的實(shí)際收益率絕不會為負(fù)值。盡管股票積累財(cái)富的長期風(fēng)險(xiǎn)看起來比債券大,但就保持購買力的角度來說,實(shí)際情況恰好相反:股票的多樣化投資組合才是最安全的長期投資。毫無疑問,美國的通貨膨脹保護(hù)國債可以讓投資者避免未預(yù)期的通貨膨脹。但是,正如我們在第5章中所看到的那樣,即使持有期長達(dá)20年,這些證券在2012年的實(shí)際收益率也跌至零以下,并一直在極低的位置運(yùn)行。與之相反,股票的20年持有期收益則從未出現(xiàn)過負(fù)值。

有些投資者會懷疑長達(dá)20年或30年的持有期與他們的投資規(guī)劃有什么關(guān)系。但投資者犯的一個最大的錯誤是低估了他們的持有期。這是因?yàn)椋行┩顿Y者認(rèn)為持有期限指的是持有某只特定的股票、債券或共同基金的期限。但是,與投資組合配置有關(guān)的持有期限是投資者持有任何股票或債券的時(shí)間長度,而不管該投資組合在持有期內(nèi)發(fā)生了怎樣的變化。

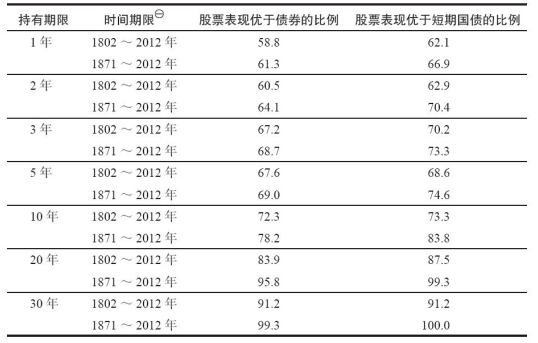

表6-1顯示是在各個不同的持有期內(nèi),股票收益率超過債券或短期國債收益率的比例。隨著持有期限的增加,股票收益率超過固定收益資產(chǎn)收益率的概率也顯著增加。就10年持有期而言,股票在80%的時(shí)間里戰(zhàn)勝了債券;就20年持有期而言,這一比例達(dá)到了90%;在所有的30年以上的持有期內(nèi),這一比例將近100%。

就30年持有期而言,最近一次長期債券的收益率擊敗股票收益率發(fā)生在1861年,即美國內(nèi)戰(zhàn)開始之際。但情況現(xiàn)在發(fā)生了變化。由于政府債券的收益率在過去十年大幅下跌,在1982年1月1日到2011年年末的這30年中,長期政府債券的年收益率(11.03%)已經(jīng)超過了股票的收益率(10.98%)。這一驚人的事實(shí)讓某些研究者得出結(jié)論,即股票的收益率已經(jīng)無法戰(zhàn)勝債券的收益率了。

表6-1 在各個不同的持有期內(nèi),股票收益率超過債券或短期國債收益率的比例

但是,如果對債券在這一時(shí)期戰(zhàn)勝股票的原因進(jìn)行仔細(xì)分析的話,你就會發(fā)現(xiàn),債券很難在接下來的10年中重復(fù)這一輝煌戰(zhàn)績。美國10年期國債利率在1981年飆升至16%。隨著利率的下降,債券持有者從高票面利率與債券的資本利得中獲得雙重好處。這也讓債券在1981~2011年的實(shí)際收益率達(dá)到了7.8%,幾乎等于股票同期的實(shí)際收益率。7.8%的實(shí)際收益率只比股票在210年間的平均值高出了1個百分點(diǎn),但這一收益率卻高出債券歷史平均實(shí)際收益率兩倍多,超出債券在過去75年間的收益率3倍以上。由于利率已降至歷史性低點(diǎn),債券持有者面臨的情況已完全不同。2012年年末,債券的名義收益率大約為2%。債券要想再實(shí)現(xiàn)7.8%的實(shí)際收益率,唯一的可能是消費(fèi)物價(jià)指數(shù)在未來的30年中下跌近6%。然而,在世界歷史上,這一幅度的通貨緊縮在任何國家均未出現(xiàn)過。與之相反,股票在過去的30年里輕而易舉地重復(fù)了這一表現(xiàn),如果情況像2012年年末這樣給力,股票未來的前景也將一片光明。正如第5章所描述的那樣,和歷史平均水平相比,股票與債券的收益率差額預(yù)期將大幅擴(kuò)大。

盡管股票對債券的壓倒性優(yōu)勢在長期數(shù)據(jù)中非常明顯,值得注意的是,對持有期在1年與2年的股票而言,其收益率在5年中大約只有3年超過債券或短期國債的收益率。這意味著,每5年中將近有2年的時(shí)間,股票投資者的收益率會低于短期國債或銀行定期存款的收益率。債券甚至銀行存款的收益率在短期內(nèi)戰(zhàn)勝股票收益率的概率如此之高,這也是許多投資者不愿意將資金投資于股票的一個主要原因。