Ͷ�Y�Y�a���h�ڃr��

admin

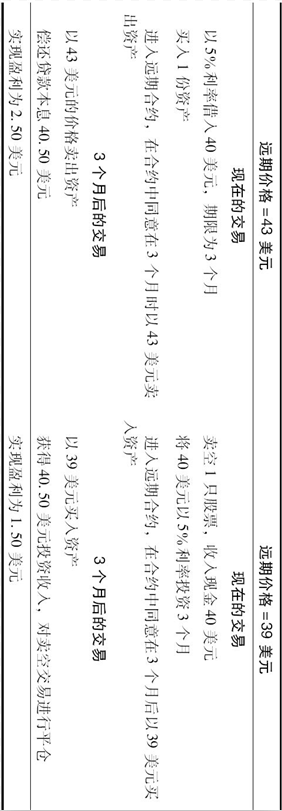

���]һ��ُ�I1ֻ�o��Ϣ��Ʊ��3�������h�ںϼs���ٶ���Ʊ�Į�ǰ�r���40��Ԫ��3�����ڵğo�L�U���ʞ�ÿ��5%��

���ȼٶ��h�ڃr�������^�ߣ���43��Ԫ���������܉���5%�ğo�L�U���ʽ���40��Ԫ��ُ�I1ֻ��Ʊ����ͬ�r�M��3�������h�ںϼs�Ŀ��^�������h�ںϼs�Ќ��u����Ʊ������3���º������߽����Ʊ���յ�43��Ԫ����3���º�߀�J��ĬF���~��

ͨ�^�@һ���ԣ���������3���½Y���r�@�õ�ӯ����43-40.50=2.50��Ԫ��

�����҂��ٶ��h�ڵăr�������^�ͣ���39��Ԫ���@�r��һ�������߿����u��1ֻ��Ʊ���������Y����5%����Ͷ�Y3���£���ͬ�r�M��1��3�������h�ںϼs�Ķ��^���u�չ�Ʊ�Y���Ͷ�Y��3���º���q��40e0.05×3/12=40.50��Ԫ����3���º�������֧��39��Ԫ�������h�ںϼs�I�M��Ʊ��������Ʊ�����u�ս���ƽ�}����������3���º��ӯ����

�����҂��ٶ��h�ڵăr�������^�ͣ���39��Ԫ���@�r��һ�������߿����u��1ֻ��Ʊ���������Y����5%����Ͷ�Y3���£���ͬ�r�M��1��3�������h�ںϼs�Ķ��^���u�չ�Ʊ�Y���Ͷ�Y��3���º���q��40e0.05×3/12=40.50��Ԫ����3���º�������֧��39��Ԫ�������h�ںϼs�I�M��Ʊ��������Ʊ�����u�ս���ƽ�}����������3���º��ӯ����

��5-2�nj����σɂ����ײ����Ŀ��Y��

��5-2���h�ڃr���c���ڃr���Ó��������������C�����˵��Y�a���ṩ���g���루�Y�a�r���40��Ԫ�����ʞ�5%,�h�ںϼs�����ޞ�3���£�