��ָ��؛�c���C��������Щ��ͬ�c

admin

���C����ָ�˵��Cȯ�İl(f��)���˻�������ĵ����˰l(f��)�еģ��s����������Ҏ(gu��)�����g��(n��i)���ض������գ��Йఴ�s���r����l(f��)����ُ�I����ۘ˵��Cȯ�����ԬF(xi��n)��Y�㷽ʽ��ȡ�Y���r���Ѓr�Cȯ��

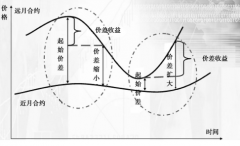

���C���|(zh��)��ӳ���ǰl(f��)�����c������֮�g��һ�N���s�Pϵ������������C�l(f��)����֧��һ����(sh��)���ăr��֮�͏İl(f��)�����ǫ@ȡ��һ�N�������@�N����ʹ�ó����˿�����δ��ijһ�ض����ڻ��ض����g��(n��i)���Լs���ăr������C�l(f��)����ُ�I������һ����(sh��)�����Y�a(ch��n)��ُ�I��Ʊ�ę��C�Q���Jُ���C�����۹�Ʊ�ę��C�����J�ۙ��C�����J�����C�����Jُ���C�����ڙ����е�“���q�ڙ�”���J�����C����“�����ڙ�”�����C���Йʽ�IJ�ͬ�ַ֞�Wʽ���C����ʽ���C�Ͱ�Ľ��ʽ���C���N�����^�Wʽ���C����ֻ�е��˵����ղ����Й�ę��C�����^��ʽ���C�����ڵ�����֮ǰ�S�r�������Й�ę��C�����^��Ľ��ʽ���C���dz����˿����O���Ďׂ����ӻ�s���ĵ������Й��I�u�˵��Cȯ�����C�ij����˫@ȡ����һ������������؟�Σ����Й��Q���Ƿ��������s�����l(f��)���߃H�б���(zh��)�е��x�գ���˞�@���@헙�����Ͷ�Y���踶��һ���Ĵ��r�������𣩡�

���C�rֵ�Ƀɲ��ֽM�ɡ�һ�ǃ�(n��i)�ڃrֵ�����˵Ĺ�Ʊ�c�Й��r��IJ�r�����Ǖr�g�rֵ�����������ߌ�δ���Ƀr���ӎ����������c�C�����������l����ͬ����r�£����C�Ĵ��m(x��)��Խ�L�����C�ăr���Խ�ߡ�����ʽ���C�����ڴ��m(x��)�ڿ����S�r�Й࣬�ȚWʽ���C�������r��Ҫ�ߡ����C�rֵӋ�㹫ʽ���£�

�Jُ���C�rֵ�������ɹɃr���Й��r��×�Й����

�J�����C�rֵ�����Й��r�����ɹɃr��×�Й����

���ڙ��CҲ�nj���T��0�����ƶȣ�ʹ�úܶ�Ͷ�Y���J�飬���C�c��ָ��؛���טO�����ƣ��䌍��Ȼ������֮�g�IJ�e߀�Ǻܴ�ġ�

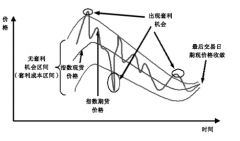

��һ�����������R���L�U�̶ȴ����^�������ȣ���ָ��؛���õ��DZ��C���ƶȣ�ӯ����̝�p�Ŀ��g���ǟo�ģ������C��ȫ�~���ף�ֻ�Г������L�U����ʹ���̝�pҲֻ��̝�p��ȫ����������ѡ����nj��H�ϣ����ڹ�ָ��؛���Ï���ƽ�}�ƶȁ�����Ͷ�Y�ߵĽ����L�U���Լ�����������؛��˾��ͬ���L�U����O(ji��n)�ܣ���ʹͶ�Y�߱�����ƽ�}��߀����ʣ��һ���ֱ��𡣵���������C�]���˃�(n��i)�ڃrֵ�����ڕr����������K�Ԏ�����ăr���������Ěv�̣�Ͷ�Y�ߌ�̝�����б�����˹�ָ��؛�ăr���L�U���ڙ��C���������w���L�U����Ҫ��(y��u)�ڙ��C��

���������ߵĽ��ײ�����ʽ��ͬ�����߶�����T��0�Ľ��יC�ƣ������I�Ŀ��Ԯ����u�����@Ҳ�������dz���Ͷ�Y��ϲ�g��ԭ��֮һ������ָ��؛�����M���p���ײ�����Ͷ�Y�߲��H�������I���u��Ҳ�������u���I�������C���߂����ՙC�ơ����ڙ��C����“�u��”�������^�]�Й��CҲ�������u�������@Ҳ�����ˮ����C�r���^��̓�ߵĕr�]��“����”�ļs���C�ƌ���֏��������ăr�����磺�F(xi��n)������Ͻ^�����(sh��)���C��r�ʶ����^�ߣ������L�r�g�h�hÓ�x���(n��i)�ڃrֵ���@�N�F(xi��n)�����J�����C�ϱ��F(xi��n)���������@���Ј��ώ��]�г��F(xi��n)�^�Ѓ�(n��i)�ڃrֵ���J�����C����ͬ�U��������r��s�����L�r�g�S����1Ԫ���ϣ������x�������ֻ��һ����r�g�r�����C�r��Ҳ�и��_��ë�X�ġ�

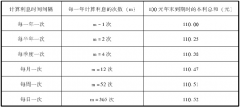

���������ߵĝq�������Ʋ�ͬ������300ָ��(sh��)��؛ÿ�յăr��q�������ǰ���һ���Ĝʄt�O���ģ���ÿ�Ճr�������������һ�����սY��r��±10����������՝q��ͣ����Ȟ���һ�����սY��r��±20���������Cÿ�յĝq���������ԝq�����Ľ^���r������ǰٷֱȁ����Ƶġ��@�������C�ăr����Ҫ������˵Ĺ�Ʊ�ăr��Q���ġ��˵Ĺ�Ʊ�r���С��׃�����ܕ���ə��C�r��Ĵ����׃�����Ķ�ʹ����Ҏ(gu��)�����κΝq�����ı������ƶ���̫�m�ϡ���ˣ����C�q��ͣ���Dz��̶��ģ����Դ���10�������ٷ�֮��ʮ���J�����C�����c���Ƀr�������⌧�q��ͣ���ȿ�����100�����������ǎױ���

���C�q�����r��Ӌ�㹫ʽ���£�

���C�q���r���Cǰһ���ձP�r���˵Ĺ�Ʊ���՝q���r�˵Ĺ�Ʊǰһ���ձP�r��×125��×�Й������

���C�����r���Cǰһ���ձP�r���˵Ĺ�Ʊǰһ���ձP�r���˵Ĺ�Ʊ���յ����r��×125��×�Й������

��Ӌ��Y��С�ڵ�����r�����C�����r����㡣

����2-2��

ij��A���й�˾���C���ձP�r��1Ԫ��ԓ��˾��Ʊ���ձP�r��10Ԫ�����գ�ԓ��˾��Ʊ�qͣ��11Ԫ������ʽӋ�㣬���C�ĝqͣ�r���1����11��10��×125����2.25Ԫ���Q���q�������ɸ��_����2.25��1��×100����125����

���ģ����ߵ��ڕr�Ľ��ʽ��ͬ����ָ��؛�ϼs���ڱ�횽���Ҳ��ìF(xi��n)���ƶȡ������C�����漰���サ���Йࡣ�Jُ���C���Й��ǰ����Й��C�Ĕ�(sh��)���c�Й�������Й��r�Й֮࣬��@��������(sh��)���Ĺ�Ʊ���|���~ţ�W(w��ng)http://www.qqmoo.cn/�J�����C�t�ǰ������г��Й��C�Ĕ�(sh��)Ŀ���Й����������һ����(sh��)Ŀ��������Ʊ�Ԯ����s�����Й��r�u�o�l(f��)�з������C�����˿����x���Й࣬Ҳ�����x��ŗ��Й࣬���������x���Й��r�����C�İl(f��)�������x�՝M������˵��Й�Ҫ��Ŀǰ�ę��C�����Й���錍���Ʊ���D��