�ڬF�����Ļ������E

admin

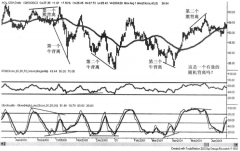

��һ����Ӌ��Ӌ�����؛�ϼs�o�����^�g�����½硣���ȱ�����ף���؛�ϼs�ğo�����^�g���½���ʲô�ط��Լ��o�����^�ķ����������ע����ǣ����o�����^�g�����½�Ӌ���c�F؛ָ�����P���@��ζ���҂���������ǰ���δ��r�g�ğo�����^�g���½硣�����������ęC������һֱ���ڣ�һ�����F��ҲҪ��������Ѹ��������������t�������������ęC���ܿ����Կv���š��������������������ڬF؛ָ�����F�ļ��̾�������o�����^�g�����½硣��Ȼ�����k�����nj����΄ս��o��X����ɡ����ϣ��C��������������Ҳ�Ĵ_���@ô���ġ�

�ڶ����_���Ƿ���������C����ͨ�^���r�Oҕ��؛�ϼs�Č��H�r���߄ݣ��Լ����������c�o�����^�g�����½��M�б��^�����l�F�Ƿ���������C������ǰ��Ľ�B����֪��ֻ�Ю���؛�r�����ڟo�����^�g֮��r������ζ�����������C�������w���f���ǣ�����؛�r�����ڟo�����^�g�Ͻ�֮�ϕr�����F���������C��������؛�r�����ڟo�����^�g�½�֮�r�����F���������C�����@�N���^����ͨ��Ҳ��ԓ���o��X����ɡ�

�������_������Ҏģ�����y�뵽��һ�����F�����C�����������ߜʂ��M���������וr����횴_����������Ҏģ������Ҏģ�Ĵ_������ه�ڶ������ء�

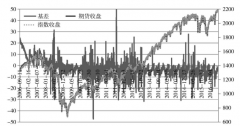

���ģ��_���c����Ҏģ��Q����؛�ϼs����������Ҏģ�_�����c����Q����؛�ϼs�������Ժ���������ʽ�_����

�ϼs����������Ҏģ����ָ��ֵ×�˔���

���壬ͬ�r�M����ָ�ϼs�c��Ʊ���ס��ʴ_������������ζ���u�����I�M��ָ�ϼs��ͬ�r���I�M���u���c���������Ĺ�Ʊ�M�ϡ�

�������˽Y�^�硣�˽Y�^���������������һ�����˽Y�^��ĕr�C���������������N�x��1�������^��ֱ������r�g����2��������ǰ�����˽Y����3�����^��չ�Ӟ���һ����������؛�ϼs��

�����ڽ���r����ָ�c�Fָ��һ�µģ��@��ζ���ڃr��Ȼ�؏���؛��Փ�r���������x��r���ڬF����ͬ�r�˽Y�^�磬�،��@�������ğo�L�U������Ȼ�������ע����ǣ������^�粢�DZ�횳���������r�����˽Y������ڽ�����ǰ����؛�ϼs�r����ѻ؏�����Փ�r���˽Y�^�������ǰ�@�������������@��ζ���������ڱ�ԭ���A�ڸ��̵ĕr�g�ȵõ�������������߀��һ�N��r�ǣ�������˽Y�^��ǰ���l�F��һ��������؛�ϼs���ڃr���ڟo�����^�g�⣬����ƫ�x�����cǰ�������������һ�µģ��@�r�Ϳ��Ԍ���؛�ϼsչ������һ�ϼs��

�@�rֻ��ƽ��ǰһ��؛�ϼs�^�磬���ں�һ��؛�ϼs���_�}���F؛�^�粻��׃�ӣ���������һ���µ������^�硣���磬ij��������2�r�l�F3����؛�ϼs�߹����ѳ��������Ͻ磬�����u����؛�I�M�F؛�M����������3�r����؛�ϼs�؏���Փ�r���ɫ@���˽Y�ˣ����@�r4����؛�ϼsǡ��Ҳ�Ǹ߹����ڟo�����^�g֮�ϣ�ԓ�����߾Ϳ��x���I�M3����؛�ϼsƽ�}��ͬ�r�u��4����؛�ϼs�_�}���F؛�^�籣�ֲ�׃���@���ڼ��˽Y��ǰ��������^�磬ͬ�r�ֽ�����һ���µ������^�磬��������ˬF؛�Ј��ϵ�һ�Iһ�u�����s�˽��׳ɱ�������U��������������