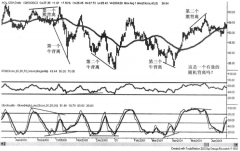

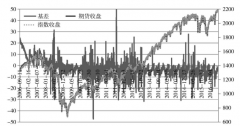

�@��҂���(du��)�M(j��n)���S�r(ji��)���cDCE2��̖(h��o)���r(ji��)���M(j��n)�����P(gu��n)�Է��������ڇ�(gu��)��(n��i)�͏S���c�ױ��r(sh��)���S�ϼs�Ͽɶ���(g��)�x��C(j��)��(hu��)����������C(j��)��(hu��)���m���S�����͡�������ͬһ�Ј�(ch��ng)�Ͻ��ף�������������(l��i)���㣬ͬ�r(sh��)Ҳ���Թ�(ji��)�s�ɱ����p���L(f��ng)�U(xi��n)��

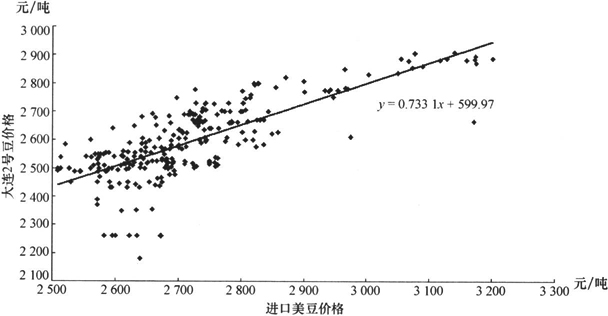

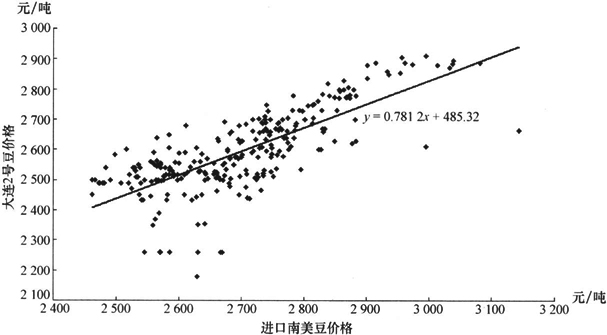

��D6���D7��ʾ�ǽ�һ���(l��i)�M(j��n)���S�r(ji��)���c���B2̖(h��o)�S�r(ji��)������P(gu��n)�Է����D���ĈD���c(di��n)�ķֲ��c���Իؚw��ʽ���ܿ����������P(gu��n)�ԘO��(qi��ng)���ֲ���ȫ���P(gu��n)�����䲨��(d��ng)��Ȼ��ƫ�x�c�ؚw��څ��(sh��)�^(gu��)�̡��@�����Խo�͏S�ױ��ṩ���x��C(j��)��(hu��)��

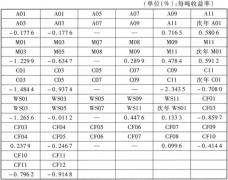

�D6�������M(j��n)�ڃr(ji��)�cDCE2̖(h��o)���r(ji��)���P(gu��n)�Է���

�D7���M(j��n)���������cDCE2̖(h��o)�����P(gu��n)�Է���

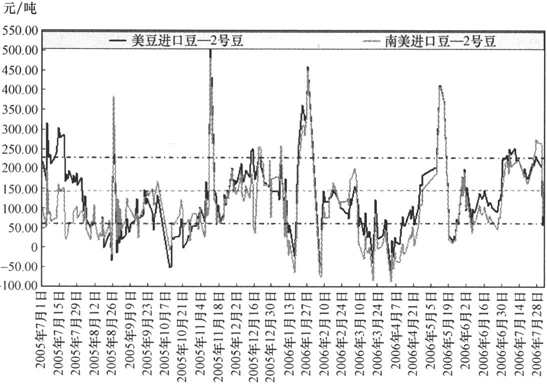

��D8��ʾ���M(j��n)���S���c���B2̖(h��o)�S�r(ji��)���߄�(sh��)������ͬ�ӿɽy(t��ng)Ӌ(j��)����������������(d��ng)�^(q��)�g����(d��ng)�r(ji��)�����@ƫ�x�r(sh��)���ɸ���(j��)��(sh��)�H��r�x���i�����߃�(y��u)��(sh��)��һ߅�����磬��(d��ng)�r(ji��)��O�ߕr(sh��)�����x����DCE�Ј�(ch��ng)�I2̖(h��o)�S���@�ӱ��ICBOT�S���߃r(ji��)��(y��u)��(sh��)���M(j��n)��������Ͷ��ɱ�����֮��Ȼ��

�D8���M(j��n)�ڶ��cDCE2̖(h��o)���r(ji��)��

�C���������ڇ�(gu��)��(n��i)�͏S�L(f��ng)�U(xi��n)ʧ�؆�(w��n)�}�����Ј�(ch��ng)�V���P(gu��n)ע֮�H���������Ô�(sh��)���y(t��ng)Ӌ(j��)ģ�ͼ��D����(sh��)�C���������(y��n)�C��QMCI��ѭ�Q(m��o)��������ȫ�ױ��������U(xi��n)���ܡ����͏S��QMCI���(bi��o)��ָ�����a(ch��n)�Ϳ�����ȫ�i�����a(ch��n)����(r��n)��������ֻ�i���ɱ���(d��o)����������(r��n)��������(d��ng)��ͨ�^(gu��)ͣ���ޮa(ch��n)���ֶΣ������ήa(ch��n)�I(y��)��D(zhu��n)���L(f��ng)�U(xi��n)������δ��(l��i)ͨ�^(gu��)�M(j��n)һ����(sh��)�F(xi��n)ָ��(sh��)�Ŀ�ֱ�ӽ�������ֱ�ӌ�(sh��)�F(xi��n)���Ї�(gu��)�S���ИI(y��)����(w��)�����x��