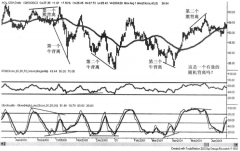

��Ӱ���؛�r������أ��r(n��ng)�a(ch��n)Ʒ��؛��(n��i)����������о�

admin

�@����Ʒ��؛�Ј����Ҋ������������һ�N���r(n��ng)�a(ch��n)Ʒ�̶������L���ի@����(ji��)���ڣ����ٵ�������Ʒ�����a(ch��n)��ʹ�����ڵĴ��ڣ�ʹ����Ʒ��؛�r����һ���r�g����һ�꣩��(n��i)���������̶��ăr��Ҏ(gu��)�ɣ��@�N�����c�Ј��L��څ��įB�Ә�(g��u)�����Ј��\�ӵľ��w�ΑB(t��i)�����Ķ�ʹ��ͬ����(ji��)����؛�ϼs�ăr����F(xi��n)�Џ�����������(ji��)��������������

��1��ͬһ��Ʒ��ͬ�ϼs�g������

�Դ��B�S����؛��������ȫ���S����(ji��)�����LҎ(gu��)�����Q�������ϼs����(ji��)�ԏ���������Ξ飺9��7��5��3��1��11�¡��Ј�Ҳ�ձ����I��9��7��5�ºϼs��ͬ�r�u��1��11�ºϼs�����IJ�����(x��)�T�����ǣ��҇��S�r�����M(j��n)����Ӱ��^�����������Įa(ch��n)���s�������������S�����Еr��(ji��)�������·ݣ������M(j��n)�ڵ��۵ĕr�g��6—8�·ݣ��@�ӕ�������(n��i)9���S����؛�ϼs�r���γɉ������á�

��2����ͬ��Ʒ��ͬ�ںϼs�g������

����С��һ����7�·��ո��������10�·ݺ��ո����S����ݵ�7�·ݣ�CBOTС���r���߄ݱ�CBOT���׃r�����������CBOT�Ј��У��I�������u��С�������������ɞ���͵IJ�ͬ��Ʒͬ�ںϼs�ļ���(ji��)����������

����(n��i)�Ј��У��S�Ͷ��ɵ�ͬ�ںϼs����Ҳ���^�ձ顣����������(j��)��Ҫ�ǣ��S�Ͷ��ɵ����M�������F(xi��n)�ĕr�g����ƫ�

2���ւ}�M������

�@��ͬ�Ј�ͬ��Ʒ��ͬ�ϼs�g�ăr�������������ڿ���Â}���M�á������M�á��Y��r�g�ɱ����M�ÿ��͵Ļ��A(ch��)�ϣ��M(j��n)���I����ºϼsͬ�r�u���h(yu��n)�ºϼs������������ԓ���������Ԍ��_ƽ�}���ߌ��サ��ķ�ʽ��ٍȡ�ϼs�g�r����}���M�óɱ��IJ��~��������ע����ǣ�������F(xi��n)���h(yu��n)�ºϼs�������߲�һ�»�Ʒ�|(zh��)��һ�£��t�����M(j��n)�д˷N������

3���M(j��n)���M������

���^�M(j��n)���M��������ָ��(d��ng)ijһ���H���̶��^�ߵ���Ʒ�ڲ�ͬ���ҵ���؛�Ј��r��^���M(j��n)�����M�Õr�������M(j��n)�п���H�Ј��������������M(j��n)�����M��һ������P(gu��n)������ֵ�������P(gu��n)�z�ߙz��M�á��\ݔ�M�á����s�M�ȡ���ɽ��ķ�ʽ�����nj��_ƽ�}��Ҳ�����nj��H�M(j��n)�ڽ��

�ڇ���(n��i)��؛�Ј��У���(d��ng)�����S���M(j��n)�ڳɱ��r���h(yu��n)�����B����؛�r��r�������M(j��n)���I��CBOT�S�ϼs��ͬ�r�u�����B�S�ϼs�Ŀ��Ј��������������ڇ���(n��i)�S���Ј�Ͷ�C�Ա��^����ÿ���^��ƫ�x���P���߄ݿ��Ѓ����Ρ����M(j��n)���M(j��n)���M�������r����Ҫע����c��һ�ǽ����(bi��o)������һ�£����DZM����Ҫ�M(j��n)�з��������������M(j��n)����Ʒ�M�����M(j��n)�г������������ڳ��ڵ���Ʒ���M�����M(j��n)���M(j��n)����������

4�����サ��ʽ�ױ�

���サ��ʽ�ױ��Č��|(zh��)�ǿ��ڬF(xi��n)�Ј��Ļ����������ס�����Ʒ�a(ch��n)�جF(xi��n)؛�r��_������r�£��ڿ�����\ݔ�M�á��}���M�á������M�á��Y��r�g�ɱ����M�ÿ��͵Ļ��A(ch��)�ϣ��M(j��n)��ُ��F(xi��n)؛�������A(y��)���F(xi��n)؛��ͬ�r�u������(y��ng)����؛�ϼs������������ԓ��ʽ�Ԍ��サ��ķ�ʽ��ٍȡ�ڬF(xi��n)�r����\ݔ���}��������ɱ��IJ��~�������ڇ���(n��i)Ŀǰ���S��С������؛�Ј��У��@�N���M�ÿ��������(j��)�Č��サ��ʽ������������ʢ�С�����Ҫע����ǣ�������Ƿ���ڷN�N���ơ�

5����ե�P(gu��n)ϵ����

���B���Ј��е��S�����ɿ�Ʒ�N�������������ڶ��ɡ��������S�����ήa(ch��n)Ʒ����һ���ĕr�ڃ�(n��i)����֮�g�ăr���P(gu��n)ϵ��������(w��n)���ġ���Փ�ϣ������DCE�Ј��ϵ��S�����Ƀr������؛�r��>Ӌ������ĉ�ե����ֵ�^���^�ͣ������M(j��n)���S�����͡����������g������������Ŀǰ��CBOT�Ј����@�N�����������V��ʹ�ã�������ե�����������ͱ�ֵ�����ɷN��

6������P(gu��n)ϵ����

��һ���r�ڃ�(n��i)��ijЩ��Ʒ�g������ʹ���Ͽ������������ͨ�����������̶��ıȃr�P(gu��n)ϵ�������f�������c�S���������;�Ͽ����������(d��ng)���ױ��S�������r���^�ߕr���Nֲ�ߌ��x���N���ף����M�ߌ����x���S��ʹ���Ĺ��o�����������������p�٣��Ķ�����S�����ıȃr����֮��Ȼ���ƶ��V֮����(d��ng)�κ���(li��n)ϵ����Ʒ�g�ıȃr����żȻ���س��^�vʷ�^��ˮƽ�r����������؛�Ј��ό����M(j��n)�����������S�����ס�С��֮�g���~���X֮�g�������ڽ��ٺ����z֮�g���ڗl�����S����r�¶����M(j��n)�бȃr�P(gu��n)ϵ����������

7���Ј��r������

���^������ָ�����Ј�ͬ��Ʒ֮�g�ĕ��r��r����һ���Ј����Ե̓r�I�M(j��n)������ͬ�r����һ���Ј��ϸ߃r�u���Ľ����^�̡��@�N��������������(j��)���ڽ������ͬ�|(zh��)�ԡ����磬20���o(j��)90��������ս�(j��ng)ָ��(sh��)ͬ�r���¼����Ј��ʹ����Ј����ף����ڕr��Ĵ��ڣ���Ϣ�ڃ��Ј��g���ڲ���ƽ���ӣ��Ķ�ͬһ�r�g�ăɵ��Ј��r�����F(xi��n)�p��ƫ�x������Ͷ�Y�߶����������@�N�o�L(f��ng)�U���������ס�