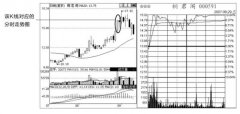

�߹�Ϣ������Ͷ�Y���ԡ���ָ���ɡ���B

admin

��ָ10�ɵIJ��Ա��J������ʷ�ԁ�����c��ɹ���Ͷ�Y����֮һ���Aʢ�D�]���ղķ˹·����˹���J�飬��ָ10���wϵ���ɿ������m��Ͷ�Y������Ҽs��·˹������20���o80����l���ġ���������1992��ġ���ϢͶ�Y�ߡ�һ���У����S·�o��˹�c�_��·���ʹ�@һͶ�Y���ԏV����֪�����~�ˠ�·�Wϣ��˹�c�s��·����˹�����ġ����ٵ���˹ָ����һ������Ҳ��ؕ�I��

�@һͶ�Y����Ҫ��Ͷ�Y����ÿ����ĩ�I�����˹���Iƽ��ָ���й�Ϣ��������ߵ�10ֻ��Ʊ����������һ����ĩ������ÿ���12��31���؏��@һ�^�̡��@Щ�߹�Ϣ�����ʹ�Ʊͨ������Щ�Ƀr���m�µ�������Ͷ�Y����A�Ĺ�Ʊ���@Ҳ��ԓ����ͨ�����Q���ָ���ɵ�ԭ��

��ָ10�ɲ���߀��һ����Ȼ������ԣ����Ę˜��ՠ�500ָ���ɷݹ�����ֵ��ߵ�100ֻ��Ʊ���xȡ10ֻ��Ϣ��������ߵĹ�Ʊ���˜��ՠ�500ָ������ֵ��ߵ�100ֻ��Ʊ��������������ռ�ı���Ҫ���^����˹���Iƽ��ָ����������30ֻ��Ʊ��ռ���ء�

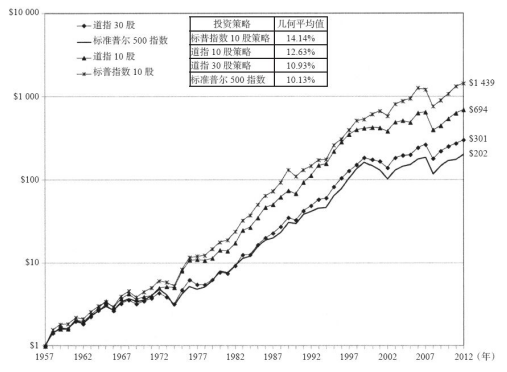

��D12-3��ʾ�����H�ϣ��@Щ���Եı��F��ʮ�փ�������1957���ԁ�����ָ10�ɲ��Ե��������ʞ�12.63%��������ָ��10�ɲ��Ե��������ʸ��_14.14%�������ı��F���m���ڌ������Ј�����ָ������D12-3��ʾ���@�ɂ����Ե�ؐ��ϵ�������ڌ����Ј�ָ����ؐ��ֵ��

�D12-3���˜��ՠ�500ָ���c����˹���Iָ�������Ϣ���������10ֻ��Ʊ�������ʣ�1957~2012�꣩

����ָ10�ɲ����c����ָ��10�ɲ��ԁ��f�����������ڸ��Ե��Ј�����ָ�����F����һ����1999�꣬������ֵ�Ƽ��ɵ���ĭ�_���p����@һ�ꡣ��ָ10�ɲ�����ԓ��ı��F�Ș˜��ՠ�500ָ����16.72%��������ָ��10�ɲ��ԱȘ˜��ՠ�500ָ����17%���ϡ����ڴ˕r߀̎��ţ�е�ĩ�ڣ����L��Ʊ������Ͷ�C�ߵ������@Щ�rֵ��Ͷ�Y���Եı��F������ֵ�ә��͵�Ͷ�Y���ԡ�

���ǣ������������У��@Щ���Ժܿ���Տ���ȫ��ʧ�أ����Ҵ��Дث@����1973~1974��������У�����˹ָ���µ���26.5%���˜��ՠ�500ָ���µ���37.3%��������ָ��10�ɲ���ֻ�µ���12%������ָ10�ɲ������@����߀ٍ��2.9%��

��2000~2002��������У��@ЩͶ�Y���Եı��F��Ȼ��ɫ��2000����ĩ~2002����ĩ���M�ܘ˜��ՠ�500ָ���ĵ������^30%������ָ10�ɲ��Եĵ�������10%������ָ��10�ɲ��Եĵ�������ֻ�в���5%�����S��Ľ���Σ�C�����У����������ĸ߹�Ϣ�����ʹ�Ʊͨ����܇��˾���Ʈa����ָ10�ɲ����c����ָ��10�ɲ���Ҳδ���������y����2007~2012��������Ј����ڃȣ��@�ɷN���Եı��Fֻ���Ե��ڌ����Ј�����ָ���ı��F������Ҳ�]�Ќ��������L�ڳ������F���̫��Ӱ푡�

��2000~2002��������У��@ЩͶ�Y���Եı��F��Ȼ��ɫ��2000����ĩ~2002����ĩ���M�ܘ˜��ՠ�500ָ���ĵ������^30%������ָ10�ɲ��Եĵ�������10%������ָ��10�ɲ��Եĵ�������ֻ�в���5%�����S��Ľ���Σ�C�����У����������ĸ߹�Ϣ�����ʹ�Ʊͨ����܇��˾���Ʈa����ָ10�ɲ����c����ָ��10�ɲ���Ҳδ���������y����2007~2012��������Ј����ڃȣ��@�ɷN���Եı��Fֻ���Ե��ڌ����Ј�����ָ���ı��F������Ҳ�]�Ќ��������L�ڳ������F���̫��Ӱ푡�