һֱ�ϝq�Ĺ�Ʊ�߂�ėl����ʲô��

һֱ�ϝq�Ĺ�Ʊ

һ����(l��i)��P(p��n)�K���̶ã����Ԟ��@݅����ҲҊ(ji��n)������ǧ�ɵ�ͣ���҂�Ҋ(ji��n)����һ�Σ����Cָ��(sh��)����韲�������2�r(sh��)�����ܶ��˲����چ�(w��n)���ҵĹ�Ʊ��(y��ng)ԓ��߀���ߣ��҂�����Ҫ�x��ʲô�ӵĹ�Ʊ��

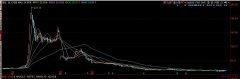

�Ї�(gu��)���ж̶̶�ʮ���꣬�l(f��)���ˎ״�ţ���D(zhu��n)�Q��ƽ����(l��i)�f(shu��)һ��(g��)���ڴ����5�����ң����L(zh��ng)�����^(gu��)7�ꡣ��ô�҂��������µ�һ��(g��)������——2018��6��22�գ�������ǰ��2011��6��22������(g��)��(du��)�ȡ����@���g�����Cָ��(sh��)�q��9.08%������300�q��24.08%�����C500�q��19.41%�����C1000�q��21.37%���껯�քe�q��1.25%��3.13%��2.57%��2.81%����?y��n)�ָ�?sh��)�](m��i)�����ּt�����Ϸּt�������y�д����Ϣ��һ�c(di��n)���ӽ����~������Ϣ��

�҂�?c��)ف?l��i)����(g��)�������@7������������(sh��)��(j��)��һ����2166ֻ��Ʊ�����˸��õķ���(y��ng)ȫ�w��Ʊ����r������(sh��)��(j��)�҂���������λ��(sh��)��7���(l��i)2166ֻ��Ʊ����λ��(sh��)�q����8.96%���껯��1.23%����ָ��(sh��)��ࡣ�҂�?c��)ف?l��i)����7��ǰ�Ŀ۷�PE��Ӱ푣�7��ǰ100ֻ��ߵĿ۷�PE�Ĺ�Ʊ����λ��(sh��)�q����-16.41%���껯��-2.53%����7��ǰ100ֻ�۷�PE��͵���λ��(sh��)�q����44.42%���껯��5.39%��Ҳ�����f(shu��)��(j��ng)�^(gu��)7�꣬�߹��Ĺ�Ʊ���ˣ����Ĺ�Ʊ�q�ˡ��_��(sh��)�۷�PE��һ��(g��)��(sh��)�F(xi��n)�r(ji��)ֵ�ؚw��ָ��(bi��o)���ܶ����õ���(l��i)����Ͷ�Y��(bi��o)�������ĺ����ԡ�

�҂�?c��)ف?l��i)����ROE���҂��@��ͬ�����˿۷ǵ�7��ƽ��ROE��100ֻ��ߵ�ƽ���۷�ROE��(du��)��(y��ng)�Ĺ�Ʊ����λ��(sh��)�q����168.20%���껯��15.14%����100ֻ��͵�ƽ���۷�ROE��(du��)��(y��ng)����λ��(sh��)�q����-31.56%���껯��-5.27%����(du��)�ȿ۷�ROE�Ϳ۷�PE���҂�������Ŀ�������ROE�͵�PE�L(zh��ng)�ځ�(l��i)�����ܑ�(zh��n)��ָ��(sh��)������ROE��Ч���ȵ�PE���á�Ҳ�����f(shu��)�L(zh��ng)�ځ�(l��i)�����҂�ٍ��I(y��)ٍ���X(qi��n)���ȼ�ϣ�������܃r(ji��)ֵ�ؚw���ӿ��V��

�ͷ������p�ĕr(sh��)���ܸ���ķ��Ӱ푌��ҵ��Ǽ�ϣ���ڃr(ji��)ֵ�ؚw�ğ��ٹɣ����(l��i)���J(r��n)�R(sh��)���ú����ăr(ji��)���I(m��i)��ù�˾��һ�����ӿ��V�����飬���f(shu��)Ψһ���w�F(xi��n)��I(y��)�r(ji��)ֵ��ָ��(bi��o)����ROE���ܶ���ֻ��Ƭ����������@��(g��)ROE���X(ju��)�����Ї�(gu��)��ROE�x���ܲ����V���䌍(sh��)�����ܷ���(y��ng)��I(y��)�I(y��)��(j��)�ģ�����һ������ROE�������L(zh��ng)�ڵ�ROE��Ͷ�Y�䌍(sh��)�ܺ�(ji��n)�Σ�ֻٍ��I(y��)�L(zh��ng)��ٍ���X(qi��n)���@������ˡ�

�䌍(sh��)�����ڱ���һ���Ʊ�ĵ������^(gu��)7.41%����r�£��ܶ���é�_(t��i)�������@�ӵ��L(zh��ng)�ژI(y��)��(j��)��(w��n)���Ĺ�Ʊ����(du��)����ҪС�ܶࡣ��2�r(sh��)���҂�����Ҫ��(ji��n)���������Ͷ�Y���ȥӭ�����õ�δ��(l��i)

�����ɖ|���~ţ�W(w��ng)�����D(zhu��n)�d һֱ�ϝq�Ĺ�Ʊ�߂�ėl����ʲô�� Ո(q��ng)ע�����µ�ַ��