������Ĺ�Ʊ��ֵָ����ӯ�� ��Ʊ��ֵָ��֪�R���}

admin

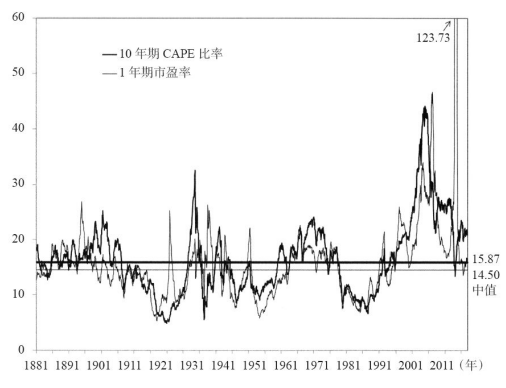

�D11-2�@ʾ���Ǵ�P1871~2012��12�µĚvʷ��ӯ�ʣ�Ӌ��������ǘ˜��ՠ���˾�^ȥ12���µĈ�������c��һ�����x��ӯ�ʣ������^ȥ10���gӯ������Ӌ�����ӯ�ʣ�Ҳ�QCAPE���ʣ��Ժ��҂���ӑՓ�@һ���ʣ�������12������Ӌ�����ӯ���߄ݴ���һ�����@�ļ�壬��2009��˥�����g�|��123.73�c���@һ���ij������ڹ�Ʊ�r���^�ߣ����������ٔ���˾���ܵľ��~�pʧ���a�������wӯ��ˮƽ�ĘO���»����������߾�Ҳ������ٔ���˾���г��F����pʧ�����µģ��@�l����2000���ʒ�l���g���c�㔵ƽ��ֵ��ȣ���ӯ�ʵ���ֵ�p�����@Щ����Ӱ푣��܉���õش����Ј��Ěvʷ��ֵ��1871~2012�꣬�����^ȥ12������Ӌ��õ�����ӯ����ֵ��14.5����������δ��12����ӯ��Ӌ��õ�����ӯ����ֵ��15.09����

�D11-2��1������ӯ���c10����CAPE���ʣ�1881~2012�꣩

�w��ƫ�`

Ӌ��һ��ָ����Ͷ�Y�M����ӯ�ʵĂ��y��ʽ���nj�ָ����ÿ�ҹ�˾��ӯ���ӿ��������@һ��ֵ����ָ���Ŀ���ֵ���@һָ��ͨ�����^�õ������Ј��rֵ����������е�һ�һ�ҹ�˾�������^��ēpʧ���@�N�����͕��oָ���Ĺ�ֵ�Y��׃�ØO��ʧ�档��һ�����ε����ӣ��Ѓɼҹ�˾��A��˾�cB��˾�����OA��˾��һ�ҘI�����õĹ�˾��������100�|��Ԫ��ƽ����ӯ�ʞ�15��������ֵ��1500�|��Ԫ�����OB��˾�ĘI�����ѣ���˾�ēpʧ��90�|��Ԫ����ֵֻ��100�|��Ԫ��һ������ֵ�ә��Ͷ�Y�M���У�A��˾�ı��ش�s��94%��1500�|��Ԫ/1600�|��Ԫ������B��˾�ı��؞�6%��Ȼ�������ʹ�Â��y����ӯ��Ӌ�㷽����ԓ�M�ϵ���ӯ�ʌ���Ӌ���@�ɼҹ�˾�Ŀ�ӯ����10�|��Ԫ���������@һ��ֵ�dz����@�ɼҹ�˾�Ŀ���ֵ��1600�|��Ԫ�������@�N����Ӌ���������ӯ�ʞ�160������ֱ�ߵ��x�V��������Ͷ�Y�M�ϵ�94%�ۼ���һ�ҹ�˾�ϣ�ԓ��˾����ӯ��ֻ��15�����Ҍ�ָ���д��ڵ��@һŤ���F��Q��w��ƫ�`��aggregation bias����

�������c�pʧ�ӿ���Ȼ�������@һ��ֵ�c�Ј���ֵ������������e�`�ģ�ԭ�����ڣ�һ�ҹ�˾�ēpʧ���ܵ�����һ�ҹ�˾���������ɖ|�������c���ڹ�˾�������������P���s�c������˾�ēpʧ�o�P��

��2001~2002���˥�����g������Ľ���Σ�C�У��w��ƫ�`�@������ͻ����2001��ӯ���Ĵ���»����ɿƼ����ИI��ĭ�Ɯ���ɵģ�ijЩ��˾����r���A�{��˾�����Ȍ�����Ͷ�Y���Y�a�M�ό�ʩ�˴�Ҏģ���Y�a�pӛ�����ژI��2009���̝�����켯�F�������y�У��������������H���F�a��������̝�p���@Ҳ�����˘˜��ՠ�500ָ����ӯ����˾�Ĵ�������

�w��ƫ�`���{���]ʲô�ݏ����ߡ�һ�N�����nj�ָ����ÿ�ҹ�˾��ӯ���c�pʧ������ֵ�M�мәࡣ��������r�£����������˾ӯ����ֻ���ٲ��ֹ�˾̝�p�r���w��ƫ�`���^С����С���ֹ�˾�����˾��~�pʧ�r���w��ƫ�`׃�÷dz���

��������

��ӯ�ʵĵ���Ҳ��һ����ֵ����Ҫ׃�����@һ�����ַQ�������ʡ����������������Ϣ�����ʣ����y�ȵ���ÿһ��Ԫ��Ʊ��ֵ�a����ӯ��������������ӯ����ֵ��s��15�����@��ζ���������ʵ���ֵ��1/15����6.67%���@һ��ֵ�dz��ӽ���Ʊ�Č��H�L�������ʡ��@�N��r�^���ɺϣ����H�Ͽ���ͨ�^������Փ�A�y��������ͨ؛��Û���g����ȯ����Ϣ�c���𱣳ֲ�׃������Ʊ�c��ȯ��ͬ�������������挍�Y�a��Ҫ��࣬���挍�Y�a�ărֵ���S���r��ˮƽ���ϝq�����ӡ���ˣ���Ʊ�ă���������һ�N���H�����ʣ������c�ɖ|�ڹ�Ʊ�������g�Č��Hƽ����������ƥ�䡣