�ͷ��rֵͶ�Y�����B ����M�ЃrֵͶ�Y

admin

�ͷ��؏IJ��A�y���еĶ��ڲ��ӣ����ǰͷ��s�J������L�ڲ����ǿ����A�y�ģ�“����A�ڹ����L���߄ݵ�Ԓ���Ҿ��X�÷dz����ס�����ķ�������V�҂���ʲô����ˣ��M�ܶ��ځ��f������һ��ͶƱ�C�����L�ځ��f���Ѕs�ǂ��Q�ؙC��”

�ͷ��ذl�F�����еĘO�˷������О��������Ա��l�ġ����ڃȣ�؝���Ϳ֑���ͶƱ�r��������Ҫ�Ľ�ɫ�����r���^��ƫ�x�rֵ�����L�ڃȹɃr���Ǖ��ؚw�ڃrֵ��

��Ҫ����Ʊ�Ј���ȡ�ø��õĻ؈͑�ԓ�W����Α�����һ�ι��з������О�ı��l���ͷ��ؽ��hͶ�Y���M�ж�������������������ͬһ����ф����������������į������Եذ����^�ڸ߹��r�u�����^�ڵ��r�I��ęC����

�ͷ����J�飬���ڹ��п��w���Զ�������������Ҫʮ�֏��s��2001������������ؔ�����s־�l����һƪ���£����һ���dz����εĹ��ж�������ָ�ˡ�

�ͷ��صĶ�������ָ�ˣ����й�˾��Ʊ����ֵռ�������a��ֵ��GNP���ı��ʡ�

�ͷ����J�飬���й�˾��Ʊ����ֵռGNP�ı��ʣ��@��ָ�˱M�ܷdz����Σ�������Ҫ�˽ⱊ����Ϣ��Ͷ�Y�ˁ��f���@�ָ���ṩ����Ϣ�������ޣ�������Ȼ�������κΕr�c���u����˾�rֵ�r����ц�һָ�ˡ�

�ͷ����J�飺���Ͷ�Y��ؔ�����ӵ��ٶȱ������������L���ٶȸ��죬��ô�������й�˾����ֵռGNP�ı����γɵ�������횲������������������������GNP�����L5������ϣ����ֵ���L10������ô�@�l�������Ѹ���������D����픶ˡ��������@�Ǹ��������ܵġ�

�䌍�ͷ��،��@��ָ�˵ĺ��x��������Ը�����һ��Ԓ���L�ڶ��ԣ����й�˾��Ʊ����ֵ�����L�ٶ��c�������L�ٶȻ���һ�¡��Q��Ԓ�f�������L����һ�_�Q�ؙC���Q�����LJ������L��

�ͷ��ط������^ȥ80��������������й�˾����ֵռGNP�ı��ʣ����l�F��Ҏ���ǣ�“����������й�˾����ֵռGNP�ı�����70����80��֮�g���t�I���Ʊ�L�ڶ��Կ��ܕ�Ͷ�Y�����ஔ���e�Ĉ�ꡣ”

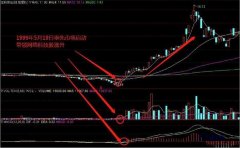

�@�ָ����1999���_��ǰ��δ�еĸ߷塣1999��ȫ���Լ�2000���е�һ�Εr�g���@�����ʽӽ�200�����@��һ�����ҵľ�����̖���ͷ����f�����@���r��ُ�I��Ʊ��ֱ����������Է١�

2000�꣬���������_ʼ���m�µ���2001��W�j����ĭ�Ɯ磬����˹ָ���ĸ��c����ش�2000�c�r���ܶ��˶���ӑՓ�ط����еĕr�C�������r���п���ֵ���ஔ������GNP��133�������ͷ��ز�δ�p�e���ӡ�

��2000��3��24����ߵ�1552.87�c����2002��10��10����͵���768.63�c��32�����µ����^50�����ͷ��سɹ����_�˹��д����

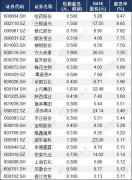

�ЌW��Ӌ����1992�굽2008���Ї��������й�˾����ֵռGDP�ı��ʣ��Y���l�F���@��ָ���c���Cָ������ȫͬ����

2000���Ʊ����ֵ�cGDP�ı��ʄ�9���¸ߣ��_��48.47�������Cָ������ձP��2073�c��Ҳ��9���¸ߡ�

2005���Ʊ����ֵ�cGDP�ı��ʄ�9���µͣ��H��17.7�������Cָ������ձP��1161�c��Ҳ��7���µ͡�

2007���Ʊ����ֵ�cGDP�ı��ʄ�16����ߣ��_��127�������Cָ������ձP��5262�c��Ҳ��16���ԁ���ߡ�

����㿴�˰ͷ���2001������£�֪����Ʊ����ֵ�cGNP�ı�����70����80��֮�g�Ǻ����ģ���ô�����о��߲��õĔ�����GDP��2007����_127���϶����^�ڸ߹��ˡ�

����㿴���ˣ�Ҳ�����ˣ���2007����˳����У���ô����ܱ���2008��һ���µ�66���ı�����

�@��Ҫ�f�����ǣ��\�ðͷ��صĹ���ָ�ˣ��L��Ͷ�Y�ɹ��ĸ��ʸ�������δ�ء����ڃȹ��в��ӟo���A�y���]����Ҳ�]��ʲôָ�˿����A�y�Üʡ�