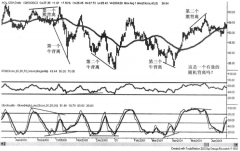

Ӱ���؛�r�������Ӌ�ַ�������

admin

“����Ӌ�ַ�”����Փ���A(ch��)��“�Ј��\�ӵ�˲�gƽ����”���������Ј��\�е���һ�r���cλ�͕r�g�cλ�ϣ�Ӱ��Ј��ĸ��N��������õ��˕��r��ƽ�⡣���@һƽ�⌢Ҫ�Aб�ķ������Ј���һ�����\�ӷ���Ҳ�����f�������L��څ�ݣ�С������څ�ݣ�������ͨ�^��������ص�ƽ����������ա������@һ���O(sh��)����Փ�ϣ��҂����Ը���(j��)�Ј������Ђ��w���،��Ј�Ӱ푵Ĵ�С��Ӌ��������ص�Ӱ�����������(sh��)ֵ���҂��Q֮��“�u����ֵ”��������(j��)���صĶ�ՃA����x֮����̖ؓ���ٌ��@Щ��ؓ��ֵ��ͣ��ó�“Ӌ�ֽY(ji��)��”��“Ӌ�ֽY(ji��)��”�������̖�����Єt���q��̖ؓ�t������

�҂����ýy(t��ng)Ӌ�W�е�“�����u����”�팦���w���ص�“�@����”��“���m(x��)��”�M���u����Ҳ��ʹ��“���˽�(j��ng)”�������ߵĿɿ����hС��ǰ�ߡ���Փ�ϣ���(y��ng)ԓ������Ӱ��Ј��Ă��w���ض��M���u��Ӌ�֣����ܵó����_���u���Y(ji��)�������ڌ��`�Ў��]�������Ŀ��ܡ���ˣ��҂�ֻ��ȥ�u���Ј���������Ҫ�����أ�Ҳ�����܉�?q��)���Ʒ�����P(gu��n)ϵ��Ӱ����õ����ء�

���^“�����u����”����ָ�����P(gu��n)���I(y��)��ʿ���Ԫ������u����ָ��ֵ��Ȼ���Ɍ��ˌ�ָ��ֵ�R��ƽ����Ӌ��˜��`��ٷ����o�����I(y��)��ʿ������������(j��)ƽ��ֵ���˜ʲ���Լ���Ӌ��Y(ji��)���cƽ��ֵƫ���ԭ�Ķ��Mһ���������Ե�Ӌ��Y(ji��)������˷��ͣ�ֱ���˜��`��sС�������ķ�����(n��i)����“���˽�(j��ng)”����ָ����(j��)���˽�(j��ng)�����M���u����

����“����Ӌ�ַ�”��Ӌ�㲽�E

1�����_�����ĕr�g��

“���w���صIJ�����F(xi��n)�����͵��ӡ����ں��M��������”���^���γ����Ј��Ķ̡��С��L���߄ݡ��е���Ʒ����������(ji��)�����a(ch��n)���ڣ��ڲ�ͬ�ĕr�g�������в�ͬ�������̶��Ă��w���صĴ��ڡ����磬�S���Ј�ÿ��5—8�µ�“�������������”��ÿ��10�����ҵ�“�����Nֲ��e����”���ȵȡ���ˣ���һ�r�g�ο�����ijЩ�̶��ġ�����ͻ�l(f��)�ġ������L�ڵ����صĴ��ڡ����⣬�҂������ĕr�g���Խ�L�����w���ؾ͕�Խ�ֻ�Խ�࣬�r�g���Խ�̣����w���ؾ͕�Խ����Խ�١���ˣ�ֻ�����_�˷����ĕr�g�μ����L�ȣ����ܴ_�����_�о��w�Ă��w���ء�

2���_�����_�Ђ��w����

��Փ�ϣ�һ�����w���ؿ����ݟo��(sh��)�Ĵμ��e���w���أ�Ҳ�����f���w���ؿ��ԟo�طӼ������ڌ��`�У����Ը���(j��)�������r�g�ε��L�̴_�����w���صļ����̶ȣ������_�е�����Ҫȫ�淴ӳԓ�Εr�g��(n��i)��Ʒ�Ĺ���׃�������Ҽ��Ճɂ����档���w���ص��_�в����^�٣�һ�㲻����6����

3�������w���ذ�“�@����”����Ӌ��“�@���Է�ֵ”

“�@����”ָ�˷�ӳ���w���،���Ʒ�����P(gu��n)ϵӰ����Ĵ�С���҂�ʹ�ñ���(sh��)��(sh��)�Ё��xֵ���ص�“�@����”������(sh��)��(sh��)�о�����һ��(sh��)ֵ����ǰ��ĸ���(sh��)����“��1”��������ǡ��?sh��)ط�ӳ�����ص������P(gu��n)ϵ����������l(f��)չ��Ҏ(gu��)�ɡ��@���҂�ʹ�ñ���(sh��)��(sh��)���xֵ���ص�“�@����”��ԭ���H�����У��Ȍ����w���ذ����Ј�Ӱ푳̶ȵĴ�С����Ӱ푳̶���С�����ص�“�@��ֵ”ӛ��“1”��ÿ��һ�ȼ�����һ������1��2��4��8��16……ͬ����Ҫ�����ؿ���ȡ��ͬ��“�@��ֵ”��

�õ��˸����ص�“�@��ֵ”���������@��ֵ�R�����ԅR��ֵ�����(sh��)���ÿһ���ص��@��ֵ��ռ�ę�(qu��n)�أ�����ԓ���ص�“�@���Է�ֵ”���ٷֱȱ�ʾ����ֵ֮�͞�100����

4���_�����ص�“���m(x��)�Է�ֵ”

“���m(x��)��”��ָ���Ј�Ӱ푳��m(x��)�ĕr�g���L�̡������،��������ĕr�g��Ӱ푵��L�ȣ��ԏĶ̵��L�����Ҳ���������ر��Ј������ij̶ȣ��Ĵ�С���������ȡ��“���m(x��)��”��ֵ��0����25����50����75����100�����@���Ǹ����ص�“���m(x��)�Է�ֵ”���քe�����������������ĕr�g����“����”�ĕr�g�������������ر��Ј������ij̶ȡ����һ�����1��

5���_������“�u����ֵ”

�ڷքe�_�������ص�“�@���Է�ֵ”��“���m(x��)�Է�ֵ”����“���m(x��)�Է�ֵ”������“�@���Է�ֵ”�������քe���������“�@����”��ֵ�c“���m(x��)��”��ֵ�ij˷e����õ������ص�“�u��ֵ”����“�u��ֵ”�R�������ԅR��ֵ�����(sh��)��ø�����“�u��ֵ”�ę�(qu��n)�أ����Ǹ����ص�“�u����ֵ”��

6���_�����صĶ�ՃA�����������x����̖ؓ

�������صķ�ֵ����ֵ���������صķ�ֵ��ֵؓ���o���_���ࡢ���ՃA������أ�“�u����ֵ”ֱ��ȡ��0��

7���_��Ӌ�ֽY(ji��)��

������ص���ؓ“�u����ֵ”���õ�Ӌ�ֽY(ji��)������Ӌ�ֽY(ji��)��������(sh��)���tԓ�r�g��(n��i)�Ј���څ�����ϝq���������Y(ji��)����ؓ��(sh��)���t���µ����{(di��o)���������^��ֵԽ�ɿ��̶�Խ�ߡ�һ��أ��^��ֵ���^50�������Ј����γ����_�ĝq�ݻ���ݣ�С��50�������Ј��Է������{(di��o)�����ΑB(t��i)���F(xi��n)��Ӌ�ֽY(ji��)������0�r�������Ј��]�з���

8����“�P(gu��n)�I���ط�����”��У�Ӌ�ֽY(ji��)��

9��������ֵۙ�wϵ

�S�r�g�İl(f��)չ���ѽ�(j��ng)�l(f��)���Ă��w���،��Ј���Ӱ푲���׃С���µĂ��w���ز�����F(xi��n)���A�Εr�g���u���Y(ji��)��Ҳ�ʄӑB(t��i)׃�����������ֵۙϵ�y(t��ng)���������҂����r�ʴ_�ذ����Ј���׃����

�������E�У����ص��_�С�����ՃA����ж���“���m(x��)�Է�ֵ”�Ĵ_������ʹ��“�����u����”���_������_���u���Ŀ��^�ԣ����c�u���Č��ґ�(y��ng)��������Ͷ�Y�C��(g��u)���F(xi��n)؛�̡�������˽���A�y�C��(g��u)���I(l��ng)����ʿ��