�I(y��ng)�\(y��n)�Y����ô���㣿

admin

�I(y��ng)�\(y��n)�Y��Ҳ�Q“�\(y��n)���Y��”����(gu��)��Q��I(y��ng)�\(y��n)�Y��������I(y��)����(d��ng)�Y�a(ch��n)���~�p����(d��ng)ؓ(f��)�����~��ă��~������I(y��)�ڽ�(j��ng)�I(y��ng)�пɹ��\(y��n)�á����D(zhu��n)������(d��ng)�Y�����~�����ڠI(y��ng)�\(y��n)�Y��������(d��ng)�Y�a(ch��n)�pȥ����(d��ng)ؓ(f��)����ă��~����ˣ�����(d��ng)�Y�a(ch��n)������(d��ng)ؓ(f��)����׃��������(hu��)����I(y��ng)�\(y��n)�Y������p׃����������(d��ng)ؓ(f��)����׃������(d��ng)�Y�a(ch��n)�����Ӿ���ζ���I(y��ng)�\(y��n)�Y�������; ����(d��ng)�Y�a(ch��n)�Ĝp�پ���ζ���I(y��ng)�\(y��n)�Y��Ĝp�١�������(d��ng)�Y�a(ch��n)��׃������(d��ng)ؓ(f��)�����ӣ�����ζ���I(y��ng)�\(y��n)�Y��Ĝp��; ����(d��ng)ؓ(f��)���p�پ���ζ���I(y��ng)�\(y��n)�Y���� �ӡ��ڃ���ͬ�r(sh��)׃������r�£�ֻ�Ѓ��ߵ��N��ă��~���ǠI(y��ng)�\(y��n)�Y������p���~����һ����r�£�ֻ��һ���漰����(d��ng)�Y�a(ch��n)������(d��ng)ؓ(f��)���Ŀ������һ���漰������(d��ng)�Y�a(ch��n)�������(d��ng)ؓ(f��)���Ŀ (���L(zh��ng)��ؓ(f��)�����L(zh��ng)��Ͷ�Y���Y�����̶��Y�a(ch��n)��)�Ľ�(j��ng)��(j��)�I(y��)��(w��)�ŕ�(hu��)ʹ?f��n)I�\(y��n)�Y��l(f��)�����p���p�����漰����(d��ng)�Y�a(ch��n)������(d��ng)ؓ(f��)���Ŀ�Ľ�(j��ng)��(j��)�I(y��)��(w��)�����l(f��)���ڠI(y��ng)�\(y��n)�Y����(n��i)���(xi��ng)Ŀ�g�ĘI(y��)��(w��)������(hu��)ʹ?f��n)I�\(y��n)�Y��l(f��)�����p�����^���҂���(hu��)���u(p��ng)���I(y��ng)�\(y��n)�Y���r(sh��)���@��(g��)���x��

�҂����ĠI(y��ng)�\(y��n)�Y�a(ch��n)�г����F(xi��n)����Ѓr(ji��)�CȯͶ�Y���@����?y��n)�F(xi��n)���e�Ǵ����F(xi��n)�����ɹ�˾Ͷ�Y�ڇ�(gu��)��������������ȯ���̘I(y��)Ʊ��(j��)���mȻ�@ЩͶ�Y�Ļ؈�(b��o)���ܵ��ڹ�˾��(sh��)�HͶ�Y�Ļ؈�(b��o)�������������˟o�L(f��ng)�U(xi��n)Ͷ�Y�Ĺ�ƽ�؈�(b��o)���c��؛����(y��ng)���~�����������(d��ng)�Y�a(ch��n)��ͬ���F(xi��n)����ԫ@�ù�ƽ�؈�(b��o)������(y��ng)Ӌ(j��)������(d��ng)�Y��Ӌ(j��)�������u(p��ng)��һ�ұ�횞��ճ��\(y��n)�I(y��ng)���ִ����F(xi��n)�����~�Ĺ�˾�r(sh��)���҂����Ԍ��\(y��n)�I(y��ng)����ĬF(xi��n)��ҕ��I(y��ng)�\(y��n)�Y����һ���֡�

�҂�߀��������(d��ng)ؓ(f��)�����ջ�����Ӌ(j��)Ϣ����(w��)�Ķ��ڂ���(w��)�ͱ��ڵ��ڵ��L(zh��ng)�ڂ���(w��)���֡���Ӌ(j��)���Y���ɱ��r(sh��)��(hu��)���]���@һ����(w��)����˃ɴ�Ӌ(j��)���Dz����m�ġ�

�@Щ׃����(hu��)����߀�ǜp������(d��ng)�Y��������˾������

�ǬF(xi��n)������(d��ng)�Y���ڲ�ͬ�ИI(y��)�Ĺ�˾֮�g��ܴ��ҳ�����ͬһ�ИI(y��)�Ĺ�˾֮�g��ܴ�

��1��ij��˾�I(y��ng)�\(y��n)�Y���c�ǬF(xi��n)��I(y��ng)�\(y��n)�Y��

�ǬF(xi��n)������(d��ng)�Y�����@���궼�����ڠI(y��ng)�\(y��n)�Y���҂��J(r��n)��ǬF(xi��n)������(d��ng)�Y����һ�N���õĺ�������(d��ng)�Y���������F(xi��n)��ķ�����

��Ӌ(j��)�ǬF(xi��n)������(d��ng)�Y�����A(y��)��׃��(d��ng)

�mȻ�҂�������ؔ(c��i)��(w��)��(b��o)���ஔ(d��ng)��(ji��n)�εع�Ӌ(j��)�κ�һ��ķǬF(xi��n)������(d��ng)�Y��׃��(d��ng)�����@��(g��)��Ӌ(j��)���֔(j��n)��ʹ�á��ǬF(xi��n)������(d��ng)�Y��׃������(w��n)�����е���ȴ�����ӣ��е���ȴ���p�١����˴_���u(p��ng)������(y��ng)ԓ���I(y��ng)�\(y��n)�Y����׃���c��˾�L(zh��ng)���N����Ʒ�������ɱ����A(y��)��׃��(li��n)ϵ�������ǬF(xi��n)������(d��ng)�Y��ռ����İٷֱȿ����cÿ��(g��)�r(sh��)�ڵ��A(y��)������׃��һ���Á���Ӌ(j��)�ǬF(xi��n)������(d��ng)�Y���S�r(sh��)�g���A(y��)��׃����ͨ�^�^�칫˾�Ěvʷ���ИI(y��)��(bi��o)��(zh��n)������ԫ@��ռ����ٷֱȵķǬF(xi��n)������(d��ng)�Y����

��(y��ng)ԓ������(d��ng)�Y��(x��)�ֳɸ���ļ�(x��)��(ji��)��Q��Ԓ�f���քe���㑪(y��ng)���~���؛�͑�(y��ng)���~��Ȇ��(xi��ng)�Ƿ��л؈�(b��o)���𰸌�ȡ�Q�ڱ������Ĺ�˾�͌�(du��)δ���I(y��ng)�\(y��n)�Y�����A(y��)�y(c��)����(du��)����Щ��(k��)��͑�(y��ng)���~���S����������L(zh��ng)���F(xi��n)�dz���ͬ�Ĺ�˾���f����(x��)�ּ�(x��)��(ji��)�@Ȼ���е����ġ��ɱ���(d��ng)Ȼ���������u(p��ng)����˾�����Ͷ�롣���⣬�S��δ���İl(f��)չ�����I(y��ng)�\(y��n)�Y��ֽ�邀(g��)�e�(xi��ng)Ŀ�Ļ؈�(b��o)����(hu��)׃�ø�С����(du��)�����(sh��)��˾���f������ǬF(xi��n)������(d��ng)�Y���ď�(f��)�ϔ�(sh��)�ֱȼ�(x��)�֞��Ԕ��(x��)�Ĕ�(sh��)�ָ����ף�������������(zh��n)�_��

����ǬF(xi��n)������(d��ng)�Y������ȱ��

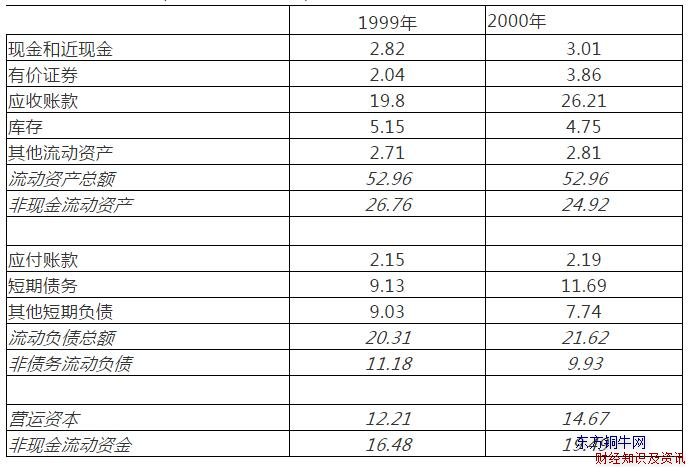

����һ�Ҍ��I(y��)�����̣�ȱ���д�����(k��)��͠I(y��ng)�\(y��n)�Y��������2000����ȽY(ji��)���r(sh��)��ȱ�ڈ�(b��o)���(k��)���19.04�|Ԫ�������ǬF(xi��n)������(d��ng)�Y�a(ch��n)��3.35�|Ԫ���c��ͬ�r(sh��)����(y��ng)���~���10.67�|Ԫ�������oϢ����(d��ng)ؓ(f��)����7.02�|Ԫ�����Թ�Ӌ(j��)���ȱ�ڵķǬF(xi��n)������(d��ng)�Y����

�ǬF(xi��n)�����D(zhu��n)��= 19.04�|Ԫ+ 3.35�|Ԫ- 10.67�|Ԫ- 7.02�|Ԫ=4.7�|Ԫ

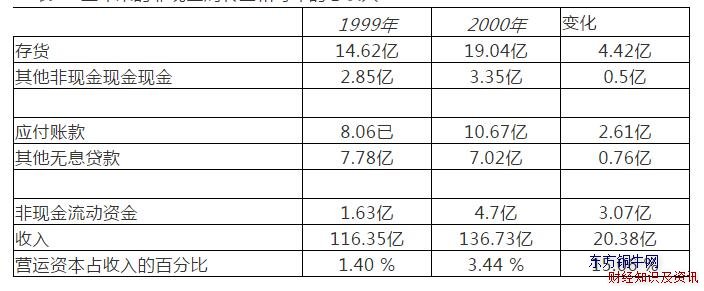

��2������ĩ�ķǬF(xi��n)�����D(zhu��n)���ÿ��Ŀ�����:

�ǬF(xi��n)�����D(zhu��n)��������3.07�|Ԫ�����A(y��)�y(c��)ȱ�ڵķǬF(xi��n)������(d��ng)�Y������r(sh��)���҂��Ўׂ�(g��)�x��

һ�����î�(d��ng)��ǬF(xi��n)������(d��ng)�Y���׃��( 3.07�|Ԫ)�������A(y��)��δ���������L(zh��ng)���ٶ����L(zh��ng)���@���������ȡ���x����?y��n)�ǬF(xi��n)������(d��ng)�Y�������(f��)һ���׃���dz�����(w��n)������ȥ���׃����(sh��)�H�Ͽ�����һ��(g��)���⡣

���ǰѷǬF(xi��n)�����D(zhu��n)��ռ���һ������İٷֱȺ�δ�������A(y��)���������L(zh��ng)�����҂�׃���Ļ��A(ch��)���ڲ��~����r�£��@������δ�����ǬF(xi��n)������(d��ng)�Y��׃��(d��ng)��ռ��(d��ng)������׃��(d��ng)��3.44%���@��һ��(g��)�ȵ�һ��(g��)�õö���x���ǷǬF(xi��n)������(d��ng)�Y��ռ����İٷֱ�Ҳ������һ��֮�g׃����

���nj��ǬF(xi��n)������(d��ng)�Y����׃��(d��ng)���������һ�������׃��(d��ng)��δ�������A(y��)���������L(zh��ng)���ԷǬF(xi��n)������(d��ng)�Y��ռ���һ������İٷֱ������҂�׃��(d��ng)�Ļ��A(ch��)���ڲ��~����r�£��@����(d��o)��δ�����g�ǬF(xi��n)������(d��ng)�Y��׃��(d��ng)ռ�����15.06 %���@�N�������m������Щ�I(y��)��(w��)����׃�������L(zh��ng)�l(f��)���ڲ�ͬ���^ȥ�^(q��)�Ĺ�˾�����磬��Ҫ�ھW(w��ng)�ϳ��L(zh��ng)�Č�(sh��)�w�����̣���߅�H�I(y��ng)�\(y��n)�Y����������c���I(y��ng)�\(y��n)�Y���������ͬ��

���nj��ǬF(xi��n)������(d��ng)�Y��ռ����ı�������vʷ׃���Ļ��A(ch��)�����磬1997����2000���g���ǬF(xi��n)������(d��ng)�Y��ռ����İٷֱ�ƽ���������4.5 %���@�N�����ă�(y��u)�c(di��n)�ǣ�������ʹ���(f��)һ���׃��׃��ƽ��(w��n)��������I(y��ng)�\(y��n)�Y�����������½���څ��(sh��)���@�����Dz����m�ġ�

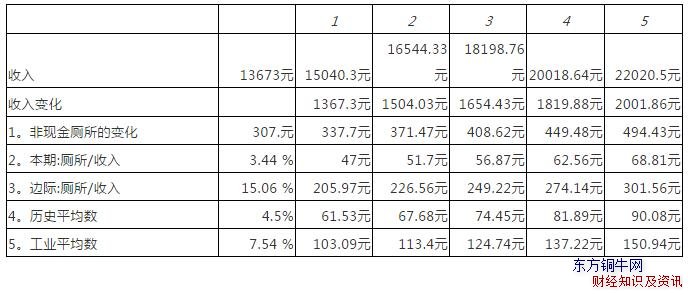

���һ�N�����Ǻ��Թ�˾�ĠI(y��ng)�\(y��n)�Y���vʷ�����ǬF(xi��n)��I(y��ng)�\(y��n)�Y��ռ�I(y��ng)�հٷֱȵ��A(y��)�y(c��)�������ИI(y��)ƽ��ˮƽ�Ļ��A(ch��)�ϡ���(d��ng)һ�ҹ�˾�Ěvʷ��ʾ��һ��(g��)����(w��n)���Ͳ����A(y��)�y(c��)�ĠI(y��ng)�\(y��n)�Y���r(sh��)���@�N����������m�ġ��@Ҳ�ǹ�Ӌ(j��)�dz�С�Ĺ�˾�ǬF(xi��n)������(d��ng)�Y������ѷ������@Щ��˾���ܕ�(hu��)�S�����L(zh��ng)������Ҏ(gu��)ģ��(j��ng)��(j��)���mȻ�@Щ�l�������m����ȱ�ڣ����҂�?n��i)�Ȼ������ƽ���ǬF(xi��n)��I(y��ng)�\(y��n)�Y��ռ���I(y��)�����������7.54 %������ǬF(xi��n)��I(y��ng)�\(y��n)�Y������

�����f���@Щ���O(sh��)�е�ÿһ�(xi��ng)��(du��)�I(y��ng)�\(y��n)�Y�������׃�����ȣ���3�A(y��)�y(c��)��ÿһ�N������(du��)�ǬF(xi��n)��I(y��ng)�\(y��n)�Y����A(y��)��׃�����������@Щ��Ӌ(j��)�r(sh��)���҂��ٶ�δ��5�����������댢���L(zh��ng)10 %��

��3���A(y��)�y(c��)�I(y��ng)�\(y��n)�Y��׃��(d��ng):���

ؓ(f��)����(d��ng)�Y��

�ǬF(xi��n)������(d��ng)�Y���׃����(hu��)����(hu��)��ؓ(f��)��(sh��)�����@Ȼ�ǿ϶��ġ����^�����]һ���@�N׃����Ӱ푡���(d��ng)�ǬF(xi��n)������(d��ng)�Y���p�ٕr(sh��)����ጷű����`�ĬF(xi��n)�����ӹ�˾�ĬF(xi��n)���������һ�ҹ�˾��؛�^������ðl(f��)���^�����ף�����Ч�ع�������һ��(g��)��ɂ�(g��)�M�ɲ��ֿ��Ԝp�٠I(y��ng)�\(y��n)�Y�������ɞ����3�ꡢ4������5������F(xi��n)������Դ��Ȼ�������}���ڣ����Ƿ����ڸ��L(zh��ng)�ĕr(sh��)�g��(n��i)�ɞ�F(xi��n)�����ā�Դ����ij��(g��)�r(sh��)��ϵ�y(t��ng)�����ٴ���Ч�ʵ��µĆ��}���I(y��ng)�\(y��n)�Y�����M(j��n)һ���p�ٿ��܌�(du��)�������L(zh��ng)������(r��n)�a(ch��n)��ؓ(f��)��Ӱ푡�

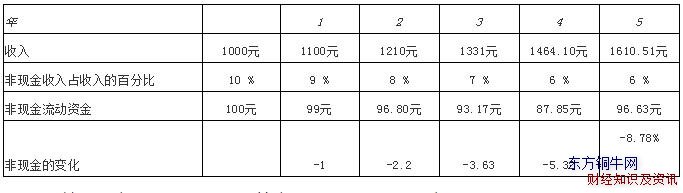

��ˣ��҂����h����(du��)�ړ������I(y��ng)�\(y��n)�Y���Ĺ�˾���f���I(y��ng)�\(y��n)�Y���Ĝp�كH�ڶ��ڃ�(n��i)�ǿ��еġ���(sh��)�ϣ��҂����h��һ���I(y��ng)�\(y��n)�Y��õ���Ч�������I(y��ng)�\(y��n)�Y��ÿ���׃����Ҫ�àI(y��ng)�\(y��n)�Y��ռ����İٷֱȁ����㡣���磬���]һ�ғ���ռ����10%�ķǬF(xi��n)������(d��ng)�Y���Ĺ�˾�����J(r��n)����õع�������(d��ng)�Y�����Ԍ��@һ�������������6%����������Sδ��4��ĠI(y��ng)�\(y��n)�Y��ÿ���10%�½���6%��һ�������@�N�{(di��o)�������_ʼ��ÿ��ĠI(y��ng)�\(y��n)�Y�������Ӌ(j��)���~�������6%����4�ṩ��ԓ��˾�ǬF(xi��n)������(d��ng)�Y��׃���Ĺ�Ӌ(j��)�����O(sh��)��(d��ng)ǰ�����10�|Ԫ��δ��5�������A(y��)Ӌ(j��)ÿ�����L(zh��ng)10%

��4 :����(d��ng)�Y�����ʺͬF(xi��n)����Ч��(y��ng)��׃��

���D(zhu��n)����������ؓ(f��)��(sh��)����ǿ϶��ġ�����(d��ng)ؓ(f��)�����^�ǬF(xi��n)������(d��ng)�Y�a(ch��n)�Ĺ�˾����ؓ(f��)�ķǬF(xi��n)������(d��ng)�Y��������(d��ng)�Y��ؓ(f��)���L(zh��ng)��һ��(g��)���鼬�ֵĆ��}������ؓ(f��)�I(y��ng)�\(y��n)�Y���Ĺ�˾����ij�N���x�������ù���(y��ng)�����J�����Y����Դ���e�Ǯ�(d��ng)�I(y��ng)�\(y��n)�Y���S����˾Ҏ(gu��)ģ�ĔU(ku��)���׃��r(sh��)�����֠����ʹ�����������S�˾�������@һ��(zh��n)�ԁ팍(sh��)�F(xi��n)���L(zh��ng)���mȻ�@��������һ��(g��)�ɱ�Ч��ߵIJ��ԣ���Ҳ�Н��ڵ�ȱ�c(di��n)��

���ȣ�����(y��ng)������ͨ���������������M(f��i)��������t֧������(y��ng)���~�ο��܌�(d��o)�¬F(xi��n)���ۿۺ������r(ji��)���ۿ۵ēpʧ����˾����˸������r(ji��)����ˣ��Q�������@�N���ԵĹ�˾��회��@�N�Y���ijɱ��c�����y(t��ng)�Ľ��J��ʽ�M(j��n)�б��^��

����ؓ(f��)�ǬF(xi��n)������(d��ng)�Y��һ�㱻��(hu��)Ӌ(j��)���u(p��ng)��(j��)�C(j��)��(g��u)ҕ���`�s�L(f��ng)�U(xi��n)�ā�Դ�����һ�ҹ�˾���u(p��ng)��(j��)�½�����ԓ��˾֧����������������ô���ù���(y��ng)�����J�����Դ���ܕ�(hu��)�������Y���a(ch��n)���ɱ�������һ��(g��)��(sh��)�H���}�������A(y��)�y(c��)һ�ғ���ؓ(f��)�ǬF(xi��n)������(d��ng)�Y��Ĺ�˾������(d��ng)�Y������r(sh��)�����^߀��һ��(g��)���㆖�}���cǰһ�N��rһ�ӣ��ڷǬF(xi��n)������(d��ng)�Y�����F(xi��n)ؓ(f��)���L(zh��ng)����r�£���I(y��)�]�����ɲ����ڶ��ڃ�(n��i)�^�m(x��)ʹ�ù���(y��ng)�����J�����Y����Դ��

���ǣ����L(zh��ng)�h(yu��n)�������҂�����(y��ng)ԓ���O(sh��)�ǬF(xi��n)������(d��ng)�Y����(hu��)�S���r(sh��)�g�����ƶ�׃��Խ��Խ���O����δ����ij��(g��)�r(sh��)�����횼��O(sh��)�ǬF(xi��n)������(d��ng)�Y����׃�����㣬������������(d��ng)�Y��(��ؓ(f��)�F(xi��n)����)�ĉ�����(hu��)���ӡ�

���P(gu��n)��x��

���P(gu��n)��x��

��(j��ng)�I(y��ng)�I(y��ng)�\(y��n)�Y�����Ӱ���I(y��)�ĬF(xi��n)����

�Y���A(y��)���^��֮���I(y��ng)�\(y��n)�Y������

���ӿ�k���D֪���q��,K���D�е���q��̖(h��o)

���Ͼ��ǠI(y��ng)�\(y��n)�Y����ô���㣿�ă�(n��i)�ݣ��I(y��ng)�\(y��n)�Y���Ƿdz���Ҫ��˾�����������(n��i)�ݡ�

���ӿ�k���D֪���q��,K���D�е���q��̖(h��o)

���Ͼ��ǠI(y��ng)�\(y��n)�Y����ô���㣿�ă�(n��i)�ݣ��I(y��ng)�\(y��n)�Y���Ƿdz���Ҫ��˾�����������(n��i)�ݡ�