�����c���е��P(gu��n)ϵ

admin

���С��������Y����ͬ��ͬԴ

��2008���������Σ�C(j��)���(y��n)��֮�H���o(w��)Փ�ǹ���߀�ǘ��ж���������ǰ��δ�еĺ��������˾��У���(gu��)���Ƴ���4�f(w��n)�|ԪͶ�YӋ(j��)���ͳ����ɵ�؛�����ߣ�һ�r(sh��)�g���С������_(k��i)ʼ���S����(l��i)���������ژ��з��棬“����”����ƽ�r(sh��)�����l�l���F(xi��n)���~�Z(y��)��ͬ�r(sh��)�҂�Ҳ���ܵ���������귿?j��)r(ji��)�q����Щ�x�V�����������ڹ�����{(di��o)��֮��“����”��Ȼ��(j��ng)�����F(xi��n)���҂��������С�������ʲôʹ�����ܵ���������˂�һ�Sǧ���ُ(g��u)�I(m��i)��

��(ji��n)�η������l(f��)�F(xi��n)���������Ј�(ch��ng)���F(xi��n)���S����������ԇ�Z“����”�ģ�һ�����з������ڹ��е����Y������ͬ�����mĪ��������������һЩ�����Է��خa(ch��n)�����I(y��)�Ĵ�������2009����F(xi��n)��“����”��2007������Ѵ���ͬ��2007���õص�߀����I(y��ng)��I(y��)�Ӷ࣬��2009��������������¡����@����Ҳ��һ��(g��)��ͬ�����c(di��n)���Ǿ���ؔ(c��i)���֡������(l��i)���҇�(gu��)��I(y��)�ձ���F(xi��n)����(r��n)�͡�Ͷ�Y�؈�(b��o)�ʲ�ĬF(xi��n)�錤������(r��n)����(sh��)�w��(j��ng)��(j��)��I(y��)�_(k��i)ʼ�M(j��n)�뷿�خa(ch��n)��Ͷ�Y�cͶ�C(j��)�Ј�(ch��ng)���䌍(sh��)����“����”�Ĵ����(sh��)߀������(gu��)����I(y��)��������I(y��)������(j��)��(gu��)���O(sh��)�õ����س��w�ƣ���Ȼ�ǃr(ji��)���ߵ�֮����ô��(d��ng)�@Щ�Y����^����ĕr(sh��)����������(sh��)Ⱥ�w��Ȼ��(hu��)Ҏ(gu��)�ܣ���K��(d��o)�������Ј�(ch��ng)������(gu��)����I(y��)�����й�˾���Ŕࡣԭ���������ж�ô���I(y��)�����������@ȡ���J�Y��ijɱ��O�͡��挦(du��)����Y����(y��u)��(sh��)���p�ɫ@���ľ��棬�����ֺΘ�(l��)�������أ�

�����������������l(f��)�F(xi��n)����(sh��)�H�ϣ��M(j��n)����С������е��Y����̎��ͬ��ͬԴ�Ġ�B(t��i)��؛�����ߌ�(d��o)�����Y������(d��ng)�Եľo�c�ɣ������g�a(ch��n)����“���e”�Y�𣨼��](m��i)���M(j��n)�뵽��(sh��)�w��(j��ng)��(j��)���X(qi��n)��һ�����M(j��n)���˹��У�һ���������˘��У�ԭ�����҇�(gu��)�o���Y��Ͷ�Y�@�����������^���ޣ��܉��ݼ{��Ҏ(gu��)ģ�Y��ľ����@�ɂ�(g��)�Ј�(ch��ng)����ˣ����ߌ�(sh��)�H���ǃɗlС�ӣ������ߌ�(d��o)�µ��Y������(d��ng)�Ծ��Ǵ�ӡ������ˮС�ӝM����ӟo(w��)ˮС�Ӹɡ��@��ʹ�ù��С���������̎����Ƶľ��أ����P(gu��n)�Y������Ҳ̎�ڸ��Եĭh(hu��n)���У���ˮ������ˮ�����ٕ�(hu��)���F(xi��n)�����Y��������У����ߘ����Y���Ҏ(gu��)ģ�M(j��n)����е���r��

����Ҫ�c���(sh��)����(du��)

֮����Ҫ���_ԓ�c(di��n)������?y��n)��ڹ��е��Ժ����?sh��)�r(sh��)���Ј�(ch��ng)�п���һ�N����(hu��)�f(shu��)�ܿ�Ԯ܊�͕�(hu��)������Ԯ܊����ͬ�Ӿ�������Ҏ(gu��)ģ�Ę��С�����(sh��)�H�ϣ����е�����������?y��n)����������ߌ����վo������(d��ng)�ԣ����һ��(l��i)��ͬ����?y��n)����?d��ng)�Ԍ�ԣ���M(j��n)�뵽�����е��Y��Ҳ��(hu��)�ܵ�Ӱ푡����Ҙ��е������^�鷀(w��n)�����mȻͶ���^�����������ǿ��õ��ģ�����Ҳ���^�L(zh��ng)�������е�����M�ܲ��_���������g����V韣���������(du��)�^�̡��������@�ɂ�(g��)�Ј�(ch��ng)�л��S���Y��̎�ڃɷN��ͬ���A��ģʽ�����������ܼ���@������������п�ɂ�(g��)�Ј�(ch��ng)ͬ�r(sh��)���ڵ��Y����ô��(d��ng)�����վo����(d��ng)�Զ�����Ј�(ch��ng)���Եĕr(sh��)���҂��Ͳ�����ȥ����߀�о�������(l��i)���С�

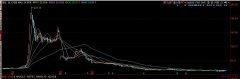

���Y(ji��)������Ľ�(j��ng)�(y��n)���l(f��)�F(xi��n)�����خa(ch��n)�r(ji��)�����ָ��(sh��)�ʬF(xi��n)���߶ȵ�һ���ԡ�2007��10�£����Cָ��(sh��)��(chu��ng)���vʷ���c(di��n)6124�c(di��n)��ͬ�ڣ��Ϻ������������ڵ�ȫ��(gu��)һ�����еķ��خa(ch��n)�r(ji��)��Ҳ�_(d��)���vʷ���c(di��n)���S��2008����І�߅�µ������خa(ch��n)���dzɽ���ή�s�����_(k��i)�l(f��)��׃�ཱུ�r(ji��)���N������_(k��i)�������r(ji��)��2008��10����Ѯ����ָ��(j��ng)�^(gu��)һ�걩���ѽ�(j��ng)��̽��1664�c(di��n)��ͬ�ڷ��خa(ch��n)�r(ji��)��Ҳ�_(k��i)ʼֹ����(w��n)����̤���������֏�(f��)��ͨ�������S��2009��8�¹�ָ�M(j��n)����c(di��n)�����خa(ch��n)�������̓r(ji��)��Ҳ�S֮�M(j��n)����c(di��n)���@��(g��)�F(xi��n)��ֵ��Ͷ�Y����˼��

���⣬���к͘���֮�g߀�кܶ���P(gu��n)(li��n)�����خa(ch��n)�漰�ИI(y��)���࣬�������ИI(y��)�_(d��)50����(g��)�����һ������������Զ���(d��o)�·��خa(ch��n)�_(k��i)�l(f��)�̽������(xi��ng)Ŀ�Ą�(d��ng)���ٶȣ��،�Ӱ푵�������50����(g��)�ИI(y��)���T��ˮ�ࡢ��F����ɫ���ٵ��ИI(y��)������������Զ�Ӱ푘I(y��)��(j��)������҂�������2009����ļ����_(k��i)ʼ�Ę����{(di��o)�أ��@�͌�(d��o)����خa(ch��n)��K�����ǵ������ģ���F�����ڵ������P(gu��n)(li��n)�ИI(y��)�����ܵ���Ӱ������2010���ʮ���ܹ��У���F��ռ��(j��)�˰�ڽ�ɽ�����ں͵خa(ch��n)ͬ�Ӵ�ϯ���cST��(j��)�����һ��(g��)������

���@��(g��)�Ƕ��҂����Կ��Y(ji��)�����ȣ����Ӳ���Σ��֮�¡�������ȥ�������ߣ���(d��ng)������{(di��o)�ط�?j��)r(ji��)�ĕr(sh��)���҂�Ҫ���ľ��Ƿe�OҎ(gu��)�����P(gu��n)�ИI(y��)�����S�@���(hu��)��һЩ��(g��)���܉�(d��)�����������ւ�(g��)�Ʉ�(sh��)�ؕ�(hu��)�ܵ�ؓ(f��)��Ӱ푣��҂�Ҫ�������Ա������وD����(r��n)�������mȻ����ٍȡ����(r��n)��Ŀ�ģ�����Ҫ׃��؝������t���xΣ�U(xi��n)���h(yu��n)�ˡ��P����2009����ļ����{(di��o)�������A(y��)�ڳ��_(t��i)�r(sh��)������ʾ�^(gu��)Ҫ��(ji��n)��Ҏ(gu��)�ܷ��خa(ch��n)��K���S����2010��һ���нԱ����@��(g��)�^�c(di��n)�������g������Ͷ�Y�߁�(l��i)ԃ��(w��n)�Ƿ�����P(gu��n)ע���خa(ch��n)��K�������������ǰ�K�ѽ�(j��ng)�µ��˺ܶ࣬���Գ����ˡ����P�ߵĻ؏�(f��)�t���{(di��o)�ز��࣬�L(f��ng)�U(xi��n)��ֹ���Ƿ�֮�أ����ɾô����挦(du��)�����{(di��o)�أ����خa(ch��n)��I(y��)�ɿ������҂�����s�](m��i)���κ��Y��ȥ��(du��)���{(di��o)�ء����ԣ�ͬ���Ǹ��������Ͳ����L(f��ng)�U(xi��n)���҂�?y��u)�ʲôҪ�Ԍ����������Ƿ�֮�����Ҍ��C(j��)��(hu��)�أ���������܉������@һ�c(di��n)����ô����L(f��ng)�U(xi��n)�͕�(hu��)�p�ٺܶࡣ

��Σ������`��“��(sh��)”����(d��ng)�Ј�(ch��ng)�ѽ�(j��ng)�ʬF(xi��n)���_�ĵ����߄�(sh��)�r(sh��)���҂���һ��(g��)Ҫ��IJ�����ʲô��������������β��܉�������еĻI�a�����е�һ��̎�ڿɿصĠ�B(t��i)��Ȼ����ȥ����θ��õ�̎�����������������c(di��n)�����ڣ����y��(l��i)�R֮�H���͵��P����������c���M(f��i)�M�X֭������������������Ì��F�ĕr(sh��)�gȥ���Լ�ԓ�������顣�Լ����e(cu��)�`��ԓ�Լ�ȥ���J(r��n)����(d��ng)�e�˲��������㣬��s߀�����ĵĕr(sh��)���κ��˶��Ȳ������ˡ��ڹ����У��κ��˶���(hu��)���e(cu��)������ͬ���ǣ��ɹ��߶�����ȥ���J(r��n)�Ϳ��Y(ji��)�e(cu��)�`����ʧ���߿��Dz�����ӱ��e(cu��)�`���Y(ji��)�������؏�(f��)��ͬ���e(cu��)�`��